Déjà mise en place dans le secteur public, la loi sur la facture électronique concerne également les entreprises privées. Bientôt obligatoire, les entreprises devront s’équiper d’une plateforme de facture électronique pour être conforme à la réglementation en vigueur. Pour vous aider à mettre en place cette organisation, nous faisons le point dans cet article la facture électronique en France !

MODIFICATION DE LA LOI FINANCES :

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

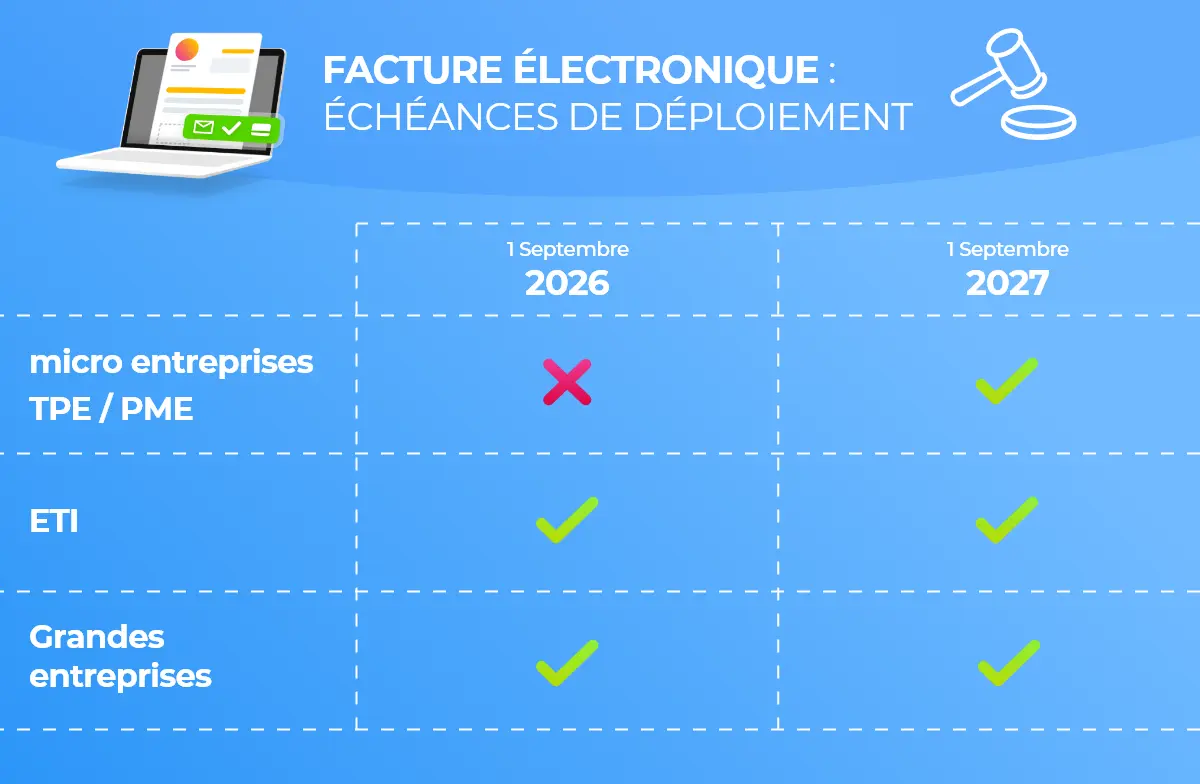

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

Avant d’aborder en détail la réglementation sur la facturation électronique, commençons par donner une définition de la facture électronique.

Une facture n’est considérée comme électronique qu’à partir du moment où elle est créée et transmise dans ce format. Si vous créez une facture papier ou sur Excel et vous la numérisez au format PDF, on parle de facture dématérialisée ou de dématérialisation.

Pour aller plus loin, il existe trois types de format pour les factures électroniques :

Pour en savoir plus sur la définition d’une facture électronique et ses différents formats :

Concernant les normes autour de la facture électronique, elles concernent pour le moment les relations entre les entités publiques et leurs contractants. Il convient donc de distinguer deux phases : en France, la réforme a d’abord été adoptée par les établissements publics et ensuite elle concernera la dématérialisation des factures pour les entreprises, que nous évoquerons en détail plus bas.

Le 20 septembre 2016, la plateforme Chorus Pro est née et est devenue obligatoire progressivement. Son but est de permettre dès lors le dépôt, la transmission et la réception des factures pour les entreprises traitant avec le marché public. Son déploiement s’est fait progressivement pour permettre à l’ensemble des entreprises d’être en conformité avec la réglementation facture électronique. L’état a donc transmis un calendrier de facturation :

Le but de cette loi sur la facturation électronique est de réduire l’impact écologique et les coûts d’impression ainsi qu’améliorer la régularité des paiements.

Concernant l’obligation des entreprises d’adopter une solution de facture électronique, elle a plusieurs objectifs fixés par l’État français et surtout de nombreux avantages pour votre entreprise.

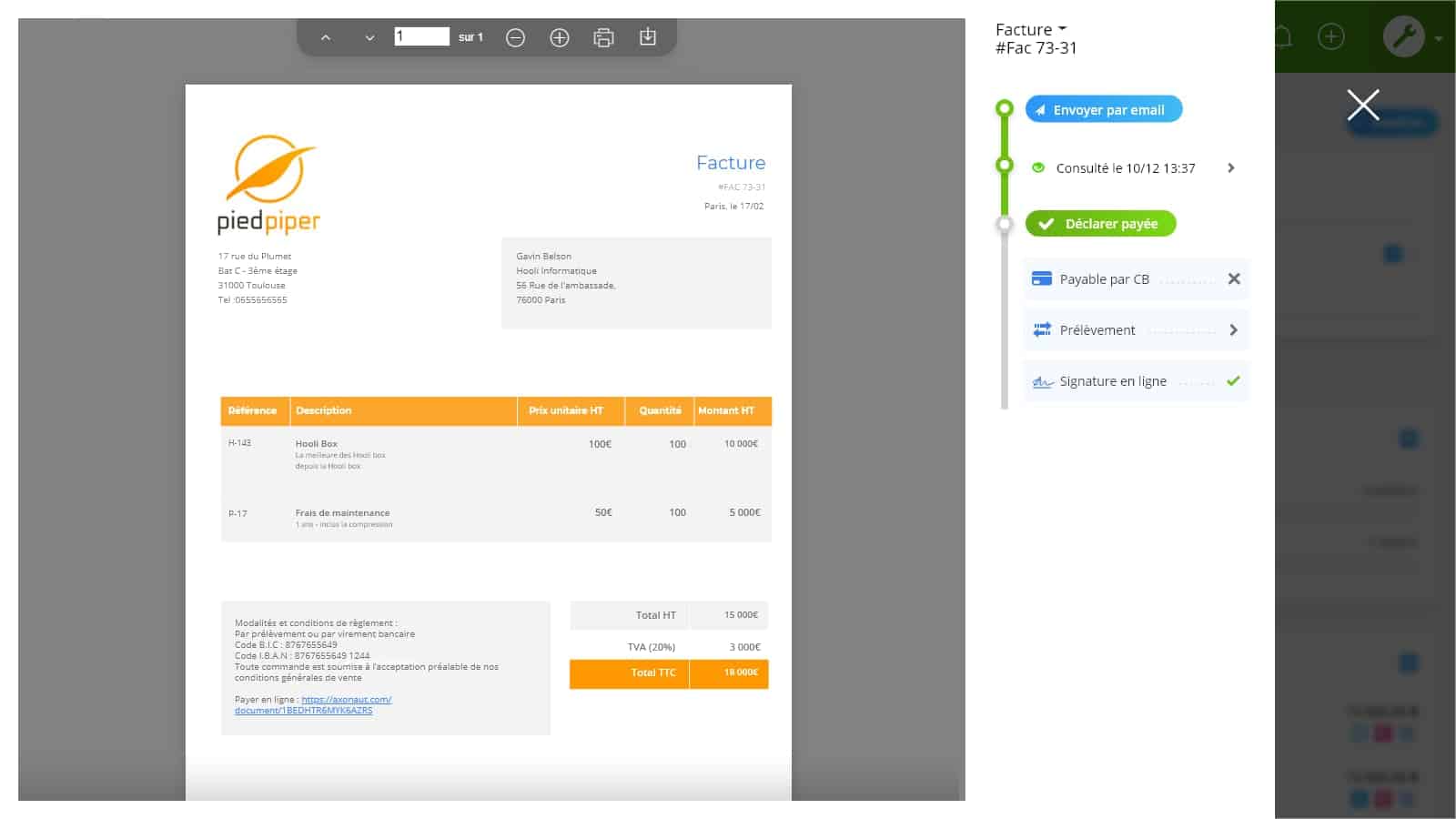

Premièrement, la loi facture électronique s’inscrit dans une démarche de simplification des tâches administratives et comptables. En effet, fini les factures papier ou les fichiers Excel dispersés à plusieurs endroits ! Une solution de facture électronique vous permettra de centraliser l’ensemble des informations et émettre des factures en un clic. Par exemple, vous pourrez créer un devis en un clic et le transformer en facture automatiquement lorsqu’il aura été accepté par votre client. D’autant plus de raisons pour vous concentrer sur votre cœur d’activité !

Vous pourrez également faire signer plus rapidement vos factures dématérialisées. En effet, grâce à la signature électronique, plus besoin d’imprimer, scanner vos documents ! Vos clients pourront les signer en ligne en un seul clic.

Dans ce même registre, les impayés représentent une lutte quotidienne pour les entreprises. Sur ce thème également, proposer le paiement en ligne de vos factures électroniques représente un atout majeur pour la santé de votre business. Vos clients pourront uniquement se rendre sur un lien sécurisé, cliquer sur “payer en ligne” et rentrer leurs coordonnées bancaires. Résultat ? Un gain de temps pour votre client et pour votre entreprise ainsi que des délais de paiement raccourcis. Vous n’aurez même pas à indiquer que la facture est payée !

De plus, vous pourrez retrouver automatiquement un reporting de la santé de votre entreprise. Cela vous permet de connaître en temps des indicateurs comme le chiffre d’affaires et la trésorerie. Ainsi, il sera plus facile d’avoir une visibilité de l’état de votre entreprise et réagir si besoin.

Concernant la conservation des factures, vous vous assurez un stockage des données plus facile et davantage centralisée. Cela vous permettra d’appréhender les contrôles de vos factures plus facilement !

En bref, pour votre entreprise, la facture électronique (e facture) rimera avec réduction des coûts à bien des niveaux !

La dernière raison concerne la TVA. En effet, un des objectifs phares du gouvernement est de lutter contre la fraude à la TVA. À l’échelle de la France, cela représenterait environ 15 milliards d’euros et 134 milliards à l’échelle européenne. Une non-rentrée de taxes que l’état compte régler avec l’arrivée de la facturation électronique. Une solution dédiée vous permettra d’avoir tous les indicateurs à disposition pour réaliser vos déclarations de TVA plus facilement.

Concernant la facturation électronique en France, elle a été “mise sur la table” plusieurs fois au cours de ces dernières années. En effet, cette réforme est un enjeu majeur dans la dématérialisation des documents pour chaque entreprise. Pour y voir plus clair, petit retour sur l’historique !

Dans l’article 222 de la loi Macron sur la facture électronique du 6 août 2015, il était initialement prévu de rendre obligatoire la facture électronique dans le secteur privé. Cette loi a ensuite été abandonnée au profit d’un autre décret sur la facturation électronique : l’article 3 de l’ordonnance du 15 septembre 2021. Ce projet acte le déploiement progressif de la facture électronique dans les entreprises privées.

Lors d’un communiqué de presse en août 2022, le ministère de l’économie a confirmé ce même calendrier de mise en place de la réglementation facture électronique.

La question du quand se pose évidemment concernant la facture électronique et sa réglementation mais commençons d’abord par la question du qui. En effet, cette nouvelle norme sur la facturation électronique concernera l’ensemble des entreprises françaises assujetties à la TVA.

La loi sur la facturation électronique prévoit un déploiement progressif entre 2024 et 2026 en fonction de la taille de l’entreprise en question. Le gouvernement a donc communiqué un calendrier de la facturation :

Cette obligation s’accompagnera d’une autre nouveauté dans le traitement des factures : l’e-reporting. Cela concernera l’ensemble des sociétés du secteur privé assujetties à la TVA en France. Elles devront transmettre à l’administration fiscale toutes les informations concernant la facturation.

Cela sera uniquement mis en œuvre dans quelques cas : les opérations réalisées avec des particuliers non assujettis à la TVA, les opérations BtoC (entre un professionnel et un particulier) ainsi que les opérations avec des sociétés non établies en France.

L’e-reporting est déjà pratiqué par le secteur public et ses contractants avec le portail Chorus Pro. Elle pourra être mise en place via Chorus Pro ou toute autre solution partenaire.

Pour répondre à la “loi facture électronique”, adopter un logiciel de facturation conforme et français sera la solution la plus adéquate. Une solution de dématérialisation vous permettra de vous assurer de la conformité avec les réglementations en vigueur notamment. De plus, Axonaut vous propose plus de fonctionnalités pour vous aider à vous débarrasser de vos tâches chronophages et vous concentrer sur votre cœur de métier :

Pour gérer votre entreprise de A à Z, découvrez Axonaut gratuitement pendant 15 jours sans engagement :

En conclusion, la loi facture électronique concernera les entreprises du secteur privé à partir de 2024. Elle obligera les entreprises à créer et envoyer des factures sous le format électronique. Pour cela, il sera nécessaire de s’équiper d’un logiciel de facture électronique conforme pour répondre à la réglementation facture électronique.

![]() Newsletter

Newsletter