A partir de 2026, la facture électronique va devenir obligatoire pour les entreprises françaises. Vous devrez donc être en capacité d’émettre et recevoir des factures sous forme électronique grâce à un logiciel de facturation. Fini le format papier, les fichiers PDF ou encore les factures sur Word et Excel ! Découvrez les entreprises concernées par l’obligation de facturation électronique et comment faire le bon choix pour automatiser les tâches administratives !

Cette nouvelle réforme comporte deux volets : l’obligation de la facture électronique et l’e-reporting. Seules les factures émises et transmises par voie électronique seront acceptées. Cela ne concerne pas les mêmes entreprises. Qui est concerné par la facturation électronique ?

En effet, la facture électronique, e facture ou e invoicing concerne l’ensemble des achats et ventes réalisés entre des entreprises établies en France et assujetties à la TVA dans le cadre de la livraison de biens ou de la prestation de service. Cela signifiera que les entreprises ne pourront plus créer et envoyer des factures papier.

Quant au e-reporting, ce sont des entreprises qui sont soumises ou non à la TVA mais qui vendent des biens ou services à de la clientèles B2C et/ou réalisant des opérations à l’étranger. Ces entreprises, non concernées par la facturation électronique, devront transmettre à l’administration fiscale des informations concernant les opérations commerciales.

Pouvant être perçu comme une contrainte par les entreprises, cette réforme a pourtant de nombreux avantages pour les entrepreneurs. En effet, vous pourrez automatiser la gestion des tâches administratives, simplifier à termes les obligations de déclarations de TVA et avoir une connaissance en temps réel de l’activité de votre entreprise. Le but étant d’améliorer la productivité des entreprises et entrainer une réduction des coûts de manière générale.

Les entreprises situées dans les COM ainsi que les terres australes et antarctique françaises ne sont pas concernées par la facture au format électronique car la TVA n’est pas applicable. Il sont en revanche concernés par le e-reporting. Les DOM (Guadeloupe, Martinique et Réunion) sont concernés par la facturation électronique et le e-reporting. Cependant, la Guyane et Mayotte ne sont pas concernés.

Le projet facture électronique, en 2024 ? Il était en effet prévu initialement un déploiement progressif à partir de 2024 pour les entreprises privées.

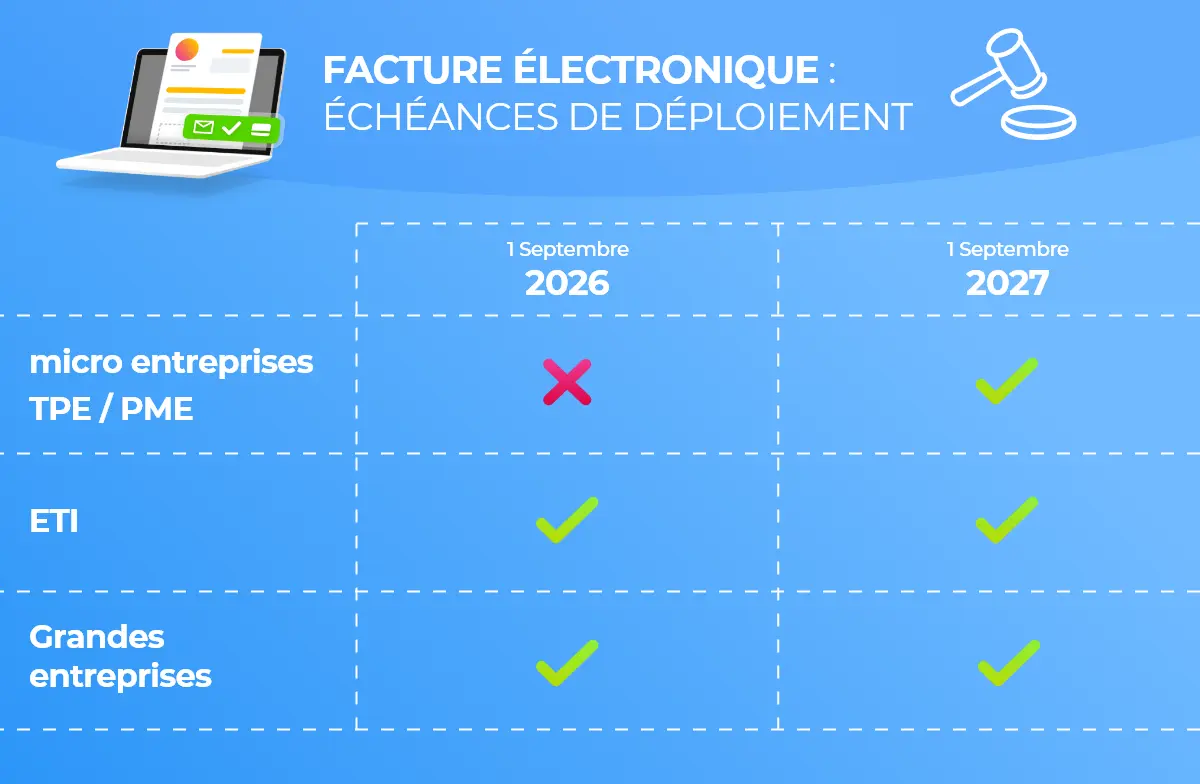

Pour laisser plus de temps aux entreprises de se préparer, l’Etat a fixé un nouveau calendrier de facturation. En effet, d’après l’article 91 de la loi de finances pour 2024, le passage à la facture électronique sera échelonné en fonction de la taille de votre entreprise :

L’ancien calendrier prévoyait un déploiement en 2024 pour les grandes entreprises, 2025 pour les tailles intermédiaires et 2026 pour les petites et moyennes entreprises et les micro entreprises. Quant aux établissements publics et leurs clients, la dématérialisation des factures a déjà été adoptée depuis 2016 grâce à la plateforme Chorus Pro.

A partir de 2026, les factures électroniques deviendront donc obligatoires. Les entreprises devront utiliser une plateforme de facture électronique. Elles sont actuellement classées en trois catégories :

Lorsqu’on lit les définitions plus haut, le PDP semble être la voie royale pour les entreprises. Néanmoins, ces logiciels n’auront aucune obligation de fournir des fonctionnalités à forte valeur ajoutée. C’est pourtant tout le but de la réforme !

Au delà des appellations de PDP, PPF et OD, pour choisir une solution de facture électronique, nous vous recommandons de vérifier les critères suivants :