- Une facture électronique est émise, transmise et reçue au format électronique, souvent structuré (XML ou Factur‑X), afin d’être lisible et traitable automatiquement par les systèmes comptables.

- D’ici 2026‑2027, la facturation électronique deviendra obligatoire en B2B pour toutes les entreprises françaises.

- Elle aura plusieurs avantages : Gains en temps, réduction des erreurs, meilleure traçabilité, conformité, et automatisation de la gestion (saisie, envoi, relances, archivage…).

- En tant que PDP, Axonaut permet de créer et envoyer des factures électroniques (Factur‑X), gérer devis, relances, paiements, signature et archivage automatique. 100 % français, sécurisé, il intègre CRM, comptabilité et trésorerie pour TPE/PME cherchant simplicité et conformité.

La facture électronique est en pleine expansion et deviendra bientôt une obligation pour de nombreuses entreprises, notamment en France avec la réforme prévue pour 2026.

Que vous soyez entrepreneur, comptable ou dirigeant d’entreprise, comprendre les enjeux de la facture électronique est essentiel pour rester en conformité et optimiser votre gestion financière. Dans cet article, nous vous expliquons tout ce qu’il faut savoir : avantages, réglementation, logiciels disponibles et modèles prêts à l’emploi pour vous aider à franchir le pas sereinement. 🚀

Facture électronique : définition

La définition d’une facture électronique peut paraître floue pour les entreprises. Est-ce qu’il s’agit d’une facture papier transformée en PDF ? Ou c’est bien plus que cela ?

Pour répondre à cette première question, il convient de différencier la facture électronique et le PDF. Une facture est seulement électronique quand elle est émise et transmise au format électronique. Autrement dit, les factures papier transformées en PDF ne sont pas des factures électroniques car elles ne respectent pas l’ensemble de ce processus. On parlera plutôt de facture dématérialisée ou de dématérialisation. En somme, la différence entre la facture électronique et le PDF réside davantage dans son format .

D’ailleurs, pour bien répondre à la question “qu’est-ce qu’une facture électronique ?“, il faut également définir les différents types de format. Ils sont au nombre de trois :

- Les factures au format non structuré. Pour faire simple, ce sont des factures au format PDF ou JPEG. Ce type de factures ne sera plus accepté par les autorités avec la mise en place des nouvelles lois de facturation électronique à partir de 2024. En effet, ce format ne permet pas d’effectuer des contrôles de manière automatique.

- Les factures au format structuré. Les données de ce type de factures sont organisées pour qu’elles soient lues automatiquement par des logiciels. C’est ce format de facture qui va devenir la norme avec la mise en œuvre de la nouvelle législation.

- Les factures au format hybride. Comme son nom l’indique, ce type de facture est un mélange des formats présentés ci-dessus. L’exemple le plus connu est la Factur-X.

E-reporting : définition

Une fois la facture émise (qu’on appelle e-invoicing) le document est transmis à l’Administration fiscale sans action de votre part (e-reporting). Cela va permettre un meilleur contrôle de l’ensemble des données et des flux de transactions entre établissements.

En utilisant une plateforme de dématérialisation, la transmission des données de facturation se fera automatiquement car ces plateformes seront connectées au service de l’État.

Les avantages de la e-facture

En tant qu’entrepreneur, vous l’aurez compris : vous devrez passer à la facturation électronique prochainement pour être en conformité avec les lois en vigueur conformément au calendrier de facturation électronique. Chaque entreprise en France aura donc l’obligation d’adopter un logiciel pour le traitement des factures. Fini le papier ou le PDF, bonjour les factures au format électronique ! Au-delà de l’aspect purement législatif, les avantages de la facture électronique pour votre entreprise sont multiples.

Qui n’a jamais passé 30 minutes voire plus sur une facture pour un client ? Avec la facturation électronique, l’objectif est de simplifier votre quotidien. Et pour les entreprises, ce point est crucial ! Vous pourrez ainsi automatiser la saisie de vos factures car l’ensemble de vos données seront connectées sur un seul et même logiciel. De plus, avec l’automatisation de votre saisie, les erreurs humaines auront moins de place. Cela aura pour effet d’améliorer la relation avec vos clients également et la réduction des coûts également.

Et ce pour une raison toute simple : vous leur faciliterez davantage la vie et vous pourrez ainsi renforcer la compétitivité de votre entreprise.

En choisissant une plateforme de facture électronique, la connexion avec un système de paiement pourra être un allié de taille sur un combat capital : la lutte contre les impayés. En effet, en proposant des services de paiement en ligne sécurisé, cela simplifiera la vie de votre client et il y aura plus de chances de voir vos délais de paiement raccourcir. Une bonne nouvelle pour votre productivité et votre trésorerie en somme.

Autre fonctionnalité proposée par ce type de logiciel : la signature en ligne. Elle permettra à vos clients de signer vos documents en un seul clic. Vous n’aurez donc plus besoin d’imprimer une facture au format papier, la scanner de nouveau, obtenir une signature de votre client pour ensuite la scanner de nouveau. Avec la signature électronique, le gain de temps est considérable et l’archivage de vos documents devient plus optimisé.

Le même principe s’appliquera avec vos fournisseurs. Avec un outil dédié aux dépenses fournisseurs et aux factures clients, vous obtiendrez le combo gagnant ! En effet, vous pourrez retrouver plus facilement vos factures d’achat et de vente sur une seule et même plateforme. Au moment d’établir votre comptabilité, plus besoin de retrouver les justificatifs.

Autre bonne nouvelle concernant votre trésorerie : un système de facturation électronique vous permettra de la suivre en temps réel. Vous pourrez ainsi prévoir l’état de votre trésorerie et prendre les décisions en fonction.

La facture électronique présente des avantages pour les institutions publiques également. L’État voit en la facturation électronique un moyen de lutter contre la fraude à la TVA en facilitant le contrôle des factures.

Facture électronique obligation : les dates à retenir

Le projet facture électronique, en 2024 ? Il était initialement prévu un déploiement progressif à partir de 2024 pour les entreprises privées.

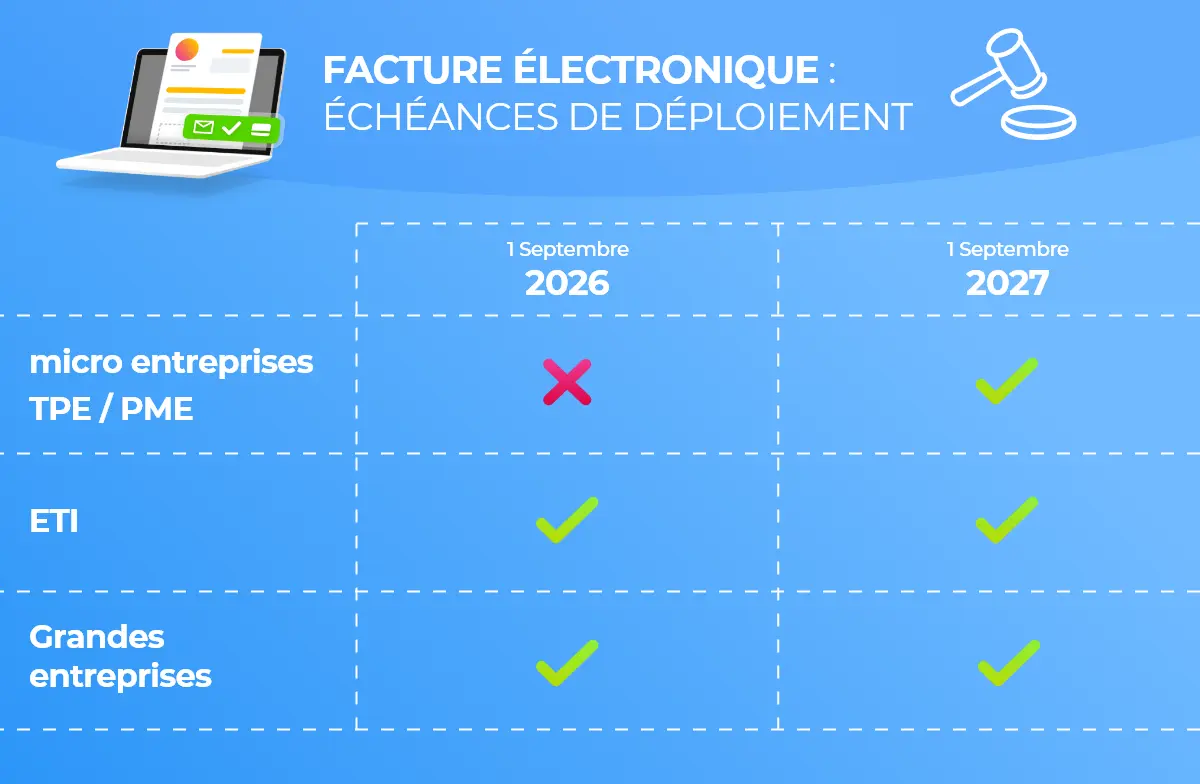

Pour laisser plus de temps aux entreprises de se préparer, l’Etat a fixé un nouveau calendrier de généralisation de la facturation. En effet, d’après l’article 91 de la loi de finances pour 2024, le passage à la facture électronique sera échelonné en fonction de la taille de votre entreprise :

- A partir du 1er septembre 2026 : cela concernera les grandes entreprises et les entreprises de taille intermédiaire (ETI).

- A partir du 1er septembre 2027 : cela sera autour des petites et moyennes entreprises et micro entreprises (PME et TPE).

L’ancien calendrier prévoyait un déploiement en 2024 pour les grandes entreprises, 2025 pour les tailles intermédiaires et 2026 pour les petites et moyennes entreprises et les micro entreprises. Quant aux établissements publics et leurs clients, la dématérialisation des factures a déjà été adoptée depuis 2016 grâce à la plateforme Chorus Pro.

Qui est concerné par la facturation électronique ?

Cette nouvelle réforme comporte deux volets : l’obligation de la facture électronique et l’e-reporting. Seules les factures émises et transmises par voie électronique seront acceptées. Cela ne concerne pas les mêmes entreprises. Qui est concerné par la facturation électronique ?

En effet, la facture électronique, e facture ou e invoicing concerne l’ensemble des achats et ventes réalisés entre des entreprises établies en France et assujetties à la TVA dans le cadre de la livraison de biens ou de la prestation de service. Cela signifiera que les entreprises ne pourront plus créer et envoyer des factures papier.

Quant au e-reporting, ce sont des entreprises qui sont soumises ou non à la TVA mais qui vendent des biens ou services à des clientèles B2C et/ou réalisant des opérations à l’étranger. Ces entreprises, non concernées par la facturation électronique, devront transmettre à l’administration fiscale des informations concernant les opérations commerciales.

Les entreprises situées dans les COM ainsi que les terres australes et antarctiques françaises ne sont pas concernées par la facture au format électronique car la TVA n’est pas applicable. Ils sont en revanche concernés par le e-reporting. Les DOM (Guadeloupe, Martinique et Réunion) sont concernés par la facturation électronique et le e-reporting. Cependant, la Guyane et Mayotte ne sont pas concernés.

Comment faire une facture électronique ?

Un logiciel de facture électronique certifiée

Tout d’abord, il sera nécessaire de s’équiper d’un logiciel de facturation électronique certifié. Il vous permettra d’être conforme aux lois en vigueur. À l’heure du choix de votre outil, vous devrez donc vérifier qu’il respecte 4 principes fondamentaux :

- L’inaltérabilité des factures. Cela signifie que le logiciel conserve les données dans leur état d’origine sur le serveur.

- La sécurisation des données. L’ensemble des données des utilisateurs doit être sécurisé sur plusieurs serveurs dédiés. N’hésitez pas à privilégier un outil qui a choisi des serveurs sur le territoire français.

- La conservation des données. La législation française obligeant notamment la conservation des factures pendant 6 ans, un logiciel de facturation certifié vous assure de retrouver vos données n’importe quand en cas de contrôle dans ce délai.

- L’archivage des données. Ce type de logiciel vous permet d’archiver vos données et de les dater pour mieux les retrouver.

Afin de vérifier, n’hésitez pas à demander à l’éditeur du logiciel une certification de facture électronique ou une attestation de conformité. Il pourra également vous aider dans votre projet de dématérialisation de vos documents et votre organisation.

Choisir un logiciel de facturation adapté

Après avoir apporté une définition à la facture électronique et expliqué son importance actuelle et future, il convient de se pencher sur l’adoption d’un logiciel de facturation adaptée. Les échéances du calendrier de la facture électronique approchant, vous pouvez suivre ces questions étapes pour vous aider :

Commencez par définir les besoins en interne. En effet, vous pouvez vous poser cette question “quelles sont les problématiques au sein de ma structure ?”. Cela peut être lutter contre les impayés, se faire payer plus facilement en ligne ou encore permettre la signature électronique de vos documents. Vous pourrez ainsi poser plus facilement des questions aux différents services support et sélectionner plus rapidement. Ce type de logiciel apportera une réponse à votre problématique et centralisera également l’ensemble des informations.

En fonction de vos besoins, sélectionnez plusieurs logiciels de facturation qui proposent des fonctionnalités qui correspondent aux attentes. Il faudra également que ce logiciel puisse se connecter avec vos outils existants ! Un outil doit vous accompagner dans votre situation présente et future. N’hésitez donc pas à créer une période d’essai afin de tester l’outil ainsi que la réactivité des équipes support.

Dans tout ce process de tests, vos équipes auront besoin d’avoir une visibilité également. Il faudra donc les impliquer et leur demander si l’outil leur convient et si l’utilisation leur paraît assez facile pour l’utiliser tous les jours.

Modèles

Pour créer un modèle de facture électronique et simplifier cette tâche chronophage, commencez par renseigner les informations obligatoires. Sur un logiciel de facturation conforme, vous pouvez automatiser l’ensemble des informations obligatoires pour n’oublier aucune information importante. Quelles sont les informations obligatoires à renseigner ?

- La date de l’émission de la facture : elle sera générée automatiquement à la date de l’émission de la facture.

- La numérotation : vous pourrez la paramétrer une seule fois sur le modèle et elle sera générée automatiquement. C’est un élément comptable très important à ne pas oublier. De plus, la numérotation doit se suivre et ne pas avoir de trou. Avec l’automatisation, pas de risque de trou dans votre numérotation !

- L’identité de l’entreprise émettrice : vous pourrez renseigner automatiquement vos coordonnées et les retrouver sur l’ensemble de vos factures électroniques. N’oubliez pas également le numéro de SIRET ou RCS ainsi que le montant du capital et la dénomination sociale.

- L’identité de l’acheteur : vous pourrez l’ajouter directement dans le logiciel. Sur une fiche client, vous pouvez retrouver l’ensemble des informations le concernant : coordonnées, factures en cours, montant des commandes etc.

- Description du produit : vous pouvez paramétrer en avance la description d’un produit donné et même renseigner une photo pour ne pas le faire à chaque fois.

- Montants : il est obligatoire de renseigner le montant des produits HT et TTC ainsi que d’éventuelles remises.

- Mentions légales : renseignez la date à laquelle le règlement doit intervenir ainsi que les conditions d’escompte si besoin. Vous pouvez également renseigner les taux des pénalités de retard. Vous pouvez également affiner le modèle de facture électronique en renseignant des conditions différentes pour un client en particulier par exemple.

Une fois les mentions obligatoires renseignées, un des points importants sera de définir la charte graphique de vos factures. Vous pouvez personnaliser vos factures en fonction de votre entreprise.

Voici un exemple de modèle de facture électronique :

Comment passer à la facture électronique ?

Créer un groupe de travail au sein de l’entreprise

Pour assurer une transition en douceur, il sera important de répondre à cette question : qui est concerné par la facturation électronique au sein de votre entreprise ?

Cela voudra dire identifier les services concernés (direction, comptabilité, informatique, commercial etc.).

Vous pourrez ainsi les réunir pour recenser l’ensemble des besoins : est-ce que la signature électronique est nécessaire ? La facturation s’effectue sur tablette et mobile par les équipes ? etc.

Pour partir plus sereinement en quête d’un logiciel de facturation, vous pouvez également créer un cahier des charges qui regroupe les fonctionnalités nécessaires en fonction de ces retours.

Évaluer les coûts

Les coûts que vous souhaitez engager dans cette transition sont également à définir en amont. Vous devrez ainsi prendre en compte les éléments suivants :

- Un logiciel de facturation électronique : n’hésitez pas à vous renseigner sur les différents coûts et à faire des comparatifs.

- Intégration et personnalisation : Il peut y avoir des coûts d’intégration et de personnalisation pour adapter le logiciel aux besoins spécifiques de l’entreprise.

- Formation du personnel : Les coûts liés à la formation du personnel pour utiliser efficacement le logiciel de facturation électronique peuvent être pris en compte.

- Maintenance et mises à jour : Les coûts continus liés à la maintenance et aux mises à jour du logiciel de facturation électronique.

- Coûts d’impression réduits : il est important aussi de prendre en compte l’impact positif que la dématérialisation aura sur votre entreprise : moins de papier, d’impression, coûts des timbres etc.

Choisir le bon outil

Lors de votre recherche d’un outil d’e-invoicing, le plus important est de garder en tête qu’elle doit être adaptée à la taille et aux besoins de l’entreprise. N’hésitez donc pas à participer à des démonstrations d’outils ou encore souscrire à une période d’essai.

Au-delà des fonctionnalités nécessaires pour vous, plusieurs éléments sont également importants :

- Choisir une solution ergonomique et évolutive : les équipes doivent prendre en main rapidement la solution.

- Vérifier si des formations sont possibles : si vous sentez qu’il y a un besoin, c’est important de savoir si la solution propose ce type de services.

- Utiliser une plateforme sécurisée : choisissez une plateforme de facturation électronique sécurisée, offrant des protocoles de sécurité robustes tels que les connexions HTTPS. Vous pouvez également vous assurer qu’elle respecte la réglementation sur la protection des données en Europe (RGPD). N’hésitez pas à vous renseigner sur leur politique de protection des données également.

- Contrôle des accès : est-ce que le logiciel permet de limiter l’accès aux données sensibles aux utilisateurs autorisés ?

Configurer votre logiciel

Une fois que vous avez choisi une solution, vous pouvez commencer à la configurer.

La première étape sera de collecter et stocker les informations clients (adresse email, contact) pour l’envoi des factures électroniques. Pour cette partie, il faudra bien s’assurer que le logiciel permet l’import des données facilement pour centraliser l’ensemble des informations.

Ensuite, vous pourrez personnaliser le logiciel en configurant la numérotation de vos factures et devis. Pour éviter de saisir de nouveau chaque devis et facture, créez des modèles de devis et factures en précisant vos conditions de paiement par exemple.

Cela sera aussi l’occasion de connecter des solutions de paiement en ligne pour faciliter les règlements.

Faire un suivi

Une fois que vous avez adopté un logiciel, cela ne s’arrête pas là !

Pour être sûr qu’il soit au cœur de votre organisation, il faudra proposer des réunions et avoir des retours des personnes qui l’utilisent fréquemment. Cela permettra de confirmer que la solution correspond bien aux besoins des utilisateurs.

Faire accepter la facture électronique à ses clients

Une des inquiétudes des entreprises avec cette nouvelle réforme est la communication auprès des clients. Comment faire accepter cette nouvelle réforme ?

- Communiquez en amont : avant toute chose, envoyez un email à vos clients pour les informer des prochaines échéances et des changements. N’hésitez pas à insister sur la facture électronique et ses avantages comme la rapidité, la facilité ainsi que l’impact environnemental positif.

- Formez votre service client : votre service client devra être au courant de cette nouvelle réforme pour répondre aux questions de vos clients. Il faudra leur préciser le nouveau processus et ce que cela va changer précisément.

- Mettez en évidence la sécurité : n’hésitez pas à rassurer vos clients sur la sécurité de leurs données. En effet, ces plateformes mettent en place tout un protocole pour protéger les données et sont conformes à la réglementation des données.

- Faites des rappels : si un client insiste pour recevoir une facture papier, il faudra lui envoyer des rappels amicaux sur cette nouvelle réglementation et les implications pour les entreprises françaises.

Quelle solution de facturation électronique choisir ?

Pour les TPE et PME, il existe plusieurs solutions populaires qui sont conformes à la prochaine législation :

- Axonaut 🏆 : c’est un logiciel de facturation 100% français qui vous propose de centraliser l’ensemble de la gestion de votre entreprise. De l’encaissement jusqu’au décaissement, l’ensemble des tâches sont automatisées pour gagner du temps au quotidien !

- Facture.net : il permet la gestion des factures et devis pour votre entreprise.

- Henrri : une solution pour les PME, avec des options de personnalisation.

- Evoliz : un logiciel cloud avec intégration comptable et gestion des achats/ventes.

- Zervant : un logiciel de devis et facturation avec une interface simple.

En savoir plus sur cette thématique :

- PDP PPF OD : tout comprendre sur la facture électronique

- Qu’est-ce qu’un opérateur de dématérialisation ?

- Dématérialisation des factures clients : mode d’emploi

- Dématérialisation fiscale de vos factures : définition et avantages

- Modèle facture : 25 exemples à télécharger gratuitement

- Facture récurrente : Gérez mieux vos abonnements !

- Tout savoir sur la facturation électronique B2B en France

- Qu’est-ce que le réseau PEPPOL ?

- Factur-X : c’est quoi ?

- La facture électronique dans le service public

- Les factures en ligne

- Comment déposer une facture sur Chorus Pro ?

- QR Code facture Suisse : ce que vous devez savoir