- L’e‑invoicing concerne l’émission, la réception et l’archivage des factures électroniques entre professionnels via une plateforme agréée (PDP), tandis que l’e‑reporting oblige à transmettre à l’administration fiscale les données de transactions non couvertes par la facture électronique, notamment du B2C et de l’international.

- Ces deux mécanismes visent à automatiser la gestion, sécuriser les échanges, réduire les erreurs, accélérer les délais de paiement et renforcer la lutte contre la fraude à la TVA.

- Un logiciel de facture électronique comme Axonaut, future PDP, vous accompagnera pour être conforme et créer des factures électroniques en quelques clics.

Pour lutter contre la fraude à la TVA, les pays de l’Union Européenne ont décidé d’implémenter deux nouvelles obligations en matière de facturation : l‘e-invoicing et l’e-reporting. Qu’impliquent ces nouvelles mesures pour les entreprises françaises ? Pourquoi deviendra-t-il important de choisir une plateforme de dématérialisation dédiée ? On vous explique tout dans cet article !

MODIFICATION DE LA LOI FINANCES :

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

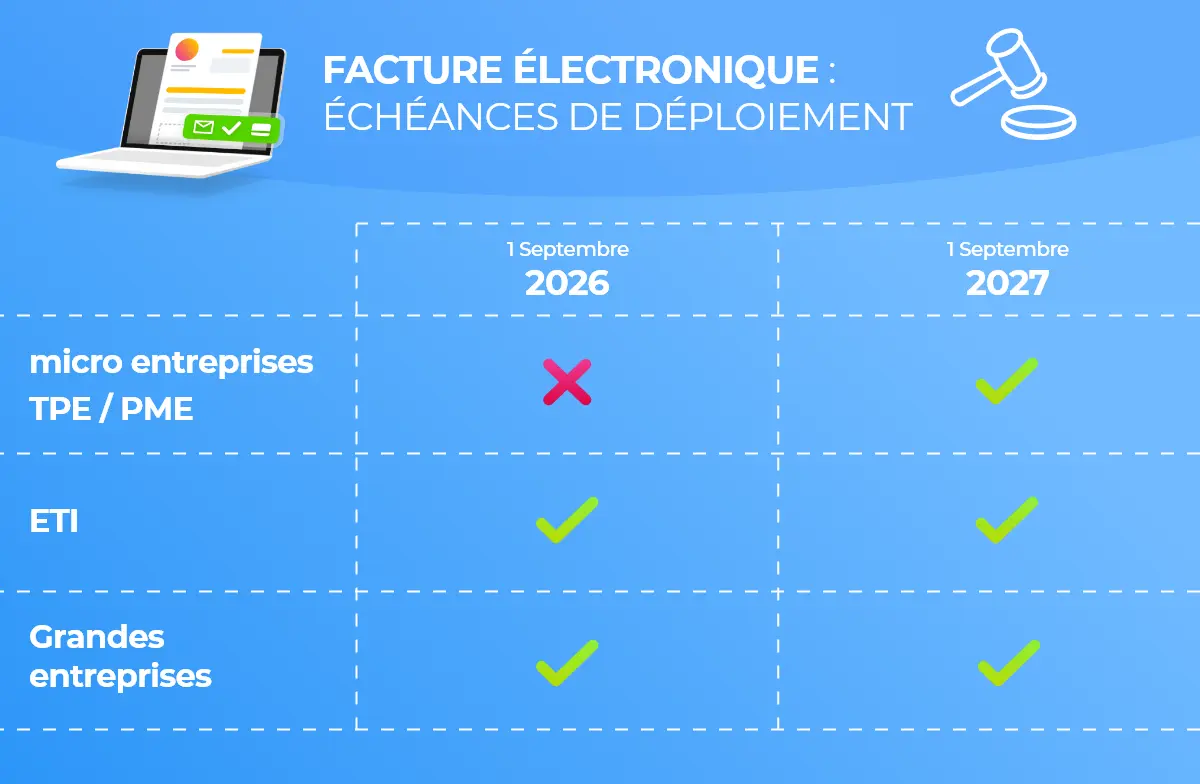

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

Un état des lieux de l’e invoicing en France

Avant toute chose, commençons par répondre à cette question : c’est quoi une e-facture ? En effet, cela peut paraître flou alors qu’elle est et va devenir très importante dans la gestion de votre entreprise.

E facture : définition

La définition d’une e-facture appelée aussi facture électronique ou e-invoicing est une facture créée, envoyée, reçue sous forme électronique.

Ainsi, les factures transformées en PDF ne sont pas des factures électroniques car elles ne respectent pas l’ensemble de ces étapes. Elles comportent les mêmes mentions légales qu’une facture papier mais l’administration fiscale sera capable de détecter et comprendre automatiquement les informations qui la concernent. Cela correspond donc davantage à une facture dématérialisée.Les entreprises concernées devront donc transmettre plusieurs éléments si besoin : les coordonnées du fournisseur, du client, le numéro de la facture, la date d’émission, le montant de la taxe etc. En bref, toutes les informations légales obligatoires sur une facture en France.

Quand la facturation électronique deviendra-t-elle obligatoire en France ?

Il est important d’apporter une définition à l’e-invoicing pour une raison principale : la généralisation de la facturation électronique en France. D’abord implémentée dans le service public, elle va désormais « conquérir » le secteur privé. Retour sur l’historique !

Les débuts dans le secteur public

En France, la facture électronique a déjà été déployée dans le secteur public. En effet, en 2016, la plateforme Chorus Pro a été créée et mise en ligne. Elle permet aux entreprises traitant avec le marché public de déposer, transmettre et recevoir l’ensemble des factures. Afin de permettre son déploiement plus facilement, elle est devenue petit à petit obligatoire pour l’ensemble des entreprises.

Ainsi, en 2017, les grandes entreprises de plus de 5000 salariés ont commencé à utiliser ce service pour transmettre leurs factures à leurs clients dans le domaine public. Respectivement en 2018, 2019 et 2020, les entreprises de taille intermédiaire, les petites et moyennes entreprises ainsi que les micro entreprises ont adopté cette mesure pour transmettre leurs factures.

Vers une généralisation pour l’ensemble des entreprises

Tout comme le secteur public, les entreprises assujetties à la TVA devront également créer et transmettre des fTout comme le secteur public, les entreprises assujetties à la TVA devront également créer et transmettre des factures électroniques à leurs clients. Dans un premier temps, le déploiement était prévu de juillet 2024 à janvier 2026. Afin de laisser du temps à l’ensemble des entreprises, la facturation électronique a finalement été décalée. Le nouveau calendrier prévoit un déploiement :

- À partir du 1er juillet 2026, les grandes entreprises et ETI devront envoyer et recevoir des factures électroniques.

- Quant aux PME et micro entreprises, elles devront adopter un logiciel de facturation électronique à partir du 1er septembre 2027.

La mise en place de cette obligation s’accompagnera d’une autre nouveauté dans le traitement des factures : l’e-reporting. L’e-invoicing et l’e-reporting permettent de rassembler l’ensemble de l’activité économique d’une entreprise. Dans un second temps, grâce aux informations transmises, l’administration fiscale pourra pré remplir les déclarations de TVA de chaque entreprise.

E-reporting 2026 : tout savoir sur la nouvelle réglementation

À partir de 2026, l’e-invoicing et l’e-reporting en France deviendront les nouvelles normes. Pour essayer de mieux comprendre les différences, focus désormais sur le deuxième volet de la nouvelle réglementation !

E reporting : la définition

L’e-reporting garantira la transmission des données de paiement à l’administration fiscale entre autres. De manière plus générale, c’est un dispositif qui garantira la transmission à l’administration fiscale des informations concernant la facturation d’une entreprise (montant de l’opération, montant TVA facturée etc.).

De plus, une entreprise devra transmettre les données de paiement relatives aux opérations relevant de prestations de services. Le fonctionnement sera simple : il vous suffira de déposer toutes les factures sur une plateforme de dématérialisation qui se charge de transmettre les données à l’administration.

Quelles sont les entreprises concernées ?

Tout comme l’e-invoicing, toutes les entreprises françaises assujetties à la TVA sont concernées par l’e-reporting. Elles devront effectuer des ventes auprès de particuliers ou des clients établis à l’étranger (exportations, livraisons, prestations de services extracommunautaires ou intracommunautaires.

Si vos clients sont à la fois des particuliers et des professionnels, vous serez concerné également par cette mesure. Pour les factures à vos clients professionnels, vous serez obligé d’avoir recours à la facturation électronique. Pour les factures à vos clients particuliers, vous relèverez du e-reporting.

Dans certains cas, les entreprises étrangères peuvent être soumises à cette obligation :

- Si elles réalisent une vente avec une personne non assujettie à la TVA (particulier, association, personne publique),

- Ou un assujetti non établi en France et que la transaction est située en France.

En revanche, les opérations bénéficiant d’une exonération de TVA ne seront pas dans l’obligation d’effectuer du e reporting en 2026. Cela concernera par exemple les activités d’opérations bancaires et d’assurance, les prestations médicales, l’enseignement ou les organismes sans but lucratif.

Si vous éligible à cette obligation, vous vous demandez certainement quand vous devrez vous doter d’une plateforme de dématérialisation pour transmettre l’ensemble de ces informations. L’e-invoicing et le e-reporting auront le même calendrier de déploiement. En effet, à partir de 2026, les entreprises françaises devront être en mesure de recevoir et envoyer des factures électroniques et de les transmettre à l’administration fiscale.

Les avantages de l’e-invoicing et e-reporting

Au-delà de l’aspect purement légal, l’e-invoicing et le e-reporting auront de réels avantages dans votre organisation au quotidien.

Premièrement, cette nouvelle réforme a pour but de simplifier les démarches administratives pour les entreprises. En effet, fini la création de factures papier qui prennent du temps ! Avec une solution de facture électronique, il vous suffit de quelques clics pour créer une facture. Elle vous permet également de centraliser l’ensemble des informations, facilitant la communication au sein des équipes.

Grâce au e-invoicing et e-reporting, le gouvernement compte bien s’attaquer également à un sujet de taille : les impayés. Une solution de dématérialisation vous permet de garantir le paiement en ligne de vos factures augmentant les chances d’être payé à temps.

Pour un entrepreneur, connaître la santé de son entreprise est essentiel ! Cela permet notamment de prévoir votre budget à court et long terme. Un logiciel de facturation vous permet de retrouver en temps réel un reporting des indicateurs clés de votre entreprise : le chiffre d’affaires, l’état de la trésorerie, la créance clients et fournisseurs etc.

E invoicing e-reporting : les sanctions en cas de non-respect

En cas de non-respect, votre entreprise s’expose à des amendes :

- 15 euros par facture qui ne sera pas émise au format électronique. Ce montant sera plafonné à 15 000 euros par année civile,

- 250 euros si vous ne respectez l’obligation du e-reporting. Ce montant sera plafonné à 15 000 euros par année civile également.

Comment choisir un logiciel de facturation électronique ?

Vous l’aurez compris : cette nouvelle réglementation vous obligera à adopter un logiciel conforme. Nous vous donnons plusieurs conseils pour choisir le plus adapté à votre entreprise :

- Faites un bilan de vos besoins : avant même de commencer, définissez vos besoins ainsi que les problématiques dans votre entreprise. Cette nouvelle réglementation est l’occasion d’automatiser des actions et gagner du temps ! Est-ce que vos clients mettent du temps à signer les contrats ? Remarquez-vous des erreurs sur la gestion des factures ? Est-il difficile de suivre les différents échanges ? Vous pourrez ainsi définir une liste de fonctionnalités essentielles pour vous.

- Essayez, essayez et essayez ! De nombreux logiciels proposent des périodes d’essai. Vous pouvez ainsi vérifier que le logiciel correspond à vos besoins.

- Misez sur la simplicité d’utilisation : lors de la période d’essai, il est important de vérifier la facilité de mise en place notamment sur l’import de vos données. Cela limitera les coûts de formation pour les membres d’une équipe.

- Choisissez un logiciel connecté : il est important de vérifier qu’un logiciel de facturation propose des connexions avec votre écosystème d’outils existants. N’hésitez pas à poser la question directement et comment mettre en place des connexions facilement.

- Vérifiez les tarifs : les prix des logiciels de facturation varient en fonction des fonctionnalités ou encore du nombre d’utilisateurs. N’hésitez pas à vous renseigner sur d’éventuels coûts cachés.

- Préférez un service client réactif : votre période d’essai sera également l’occasion de vérifier la réactivité du service client. Certains logiciels ne proposent pas non plus de support en français, c’est une notion à vérifier avant de prendre un abonnement. Pour maîtriser l’outil, la cerise sur le gâteau sera d’avoir des tutoriels écrits et vidéos. Cela vous aidera à bien comprendre le logiciel.

Comment réussir sa transition vers l’e-invoicing et e-reporting ?

Pour éviter toutes sanctions, la meilleure option pourra être de choisir un logiciel de facturation conforme comme Axonaut. Il vous permettra de créer des factures au format demandé par la loi.

Pour la gestion de votre entreprise, c’est un réel gain de temps : en quelques clics vous créez vos factures électroniques. Fini également l’oubli de mentions importantes : un logiciel conforme et français comme Axonaut vous indique les mentions obligatoires à renseigner.

Un logiciel de facture électronique vous permet également de connaître la santé de votre entreprise en temps réel. Grâce à des statistiques précises, vous aurez une visibilité sur votre chiffre d’affaires, votre trésorerie, vos créances clients et fournisseurs.

En choisissant Axonaut, vous garantissez également la sécurité de vos données. En effet, l’ensemble de vos informations sont sécurisées sur différents serveurs en France. Dans ce sens, ce type de logiciel garantit la conservation de vos données en cas de contrôle.

Tout comme avec Chorus Pro, Axonaut sera votre meilleur allié pour transmettre vos factures aux administrations compétentes !

En conclusion, l’e-invoicing et l’e-reporting sont deux mesures qui vont devenir obligatoires en France à partir de 2026. La différence entre e-invoicing et e-reporting est la suivante : le premier désigne la création et la transmission d’envoi au format électronique. Quant au second, cela concerne l’obligation de transmettre vos données de facturation à l’administration fiscale pour lutter contre la fraude à la TVA.

Bien plus qu’une contrainte légale, c’est une opportunité pour les entreprises de continuer sur la voie de la digitalisation et automatiser la gestion de leur entreprise.

En savoir plus sur la thématique :