Le 10 octobre 2022, l’article 1 du décret n°2022-1299 du 7 octobre 2022 est rentré en vigueur. Pour créer une facture conforme, il faudra ainsi rajouter 4 nouvelles mentions obligatoires sur les factures, s’ajoutant à celles déjà obligatoires. Elles viennent en préparation de la réforme sur l’e-invoicing prévue en 2024. Pour les retardataires, découvrez les nouvelles mentions obligatoires pour les factures en 2022 !

MODIFICATION DE LA LOI FINANCES :

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

Quelles sont les nouvelles mentions obligatoires sur les factures ?

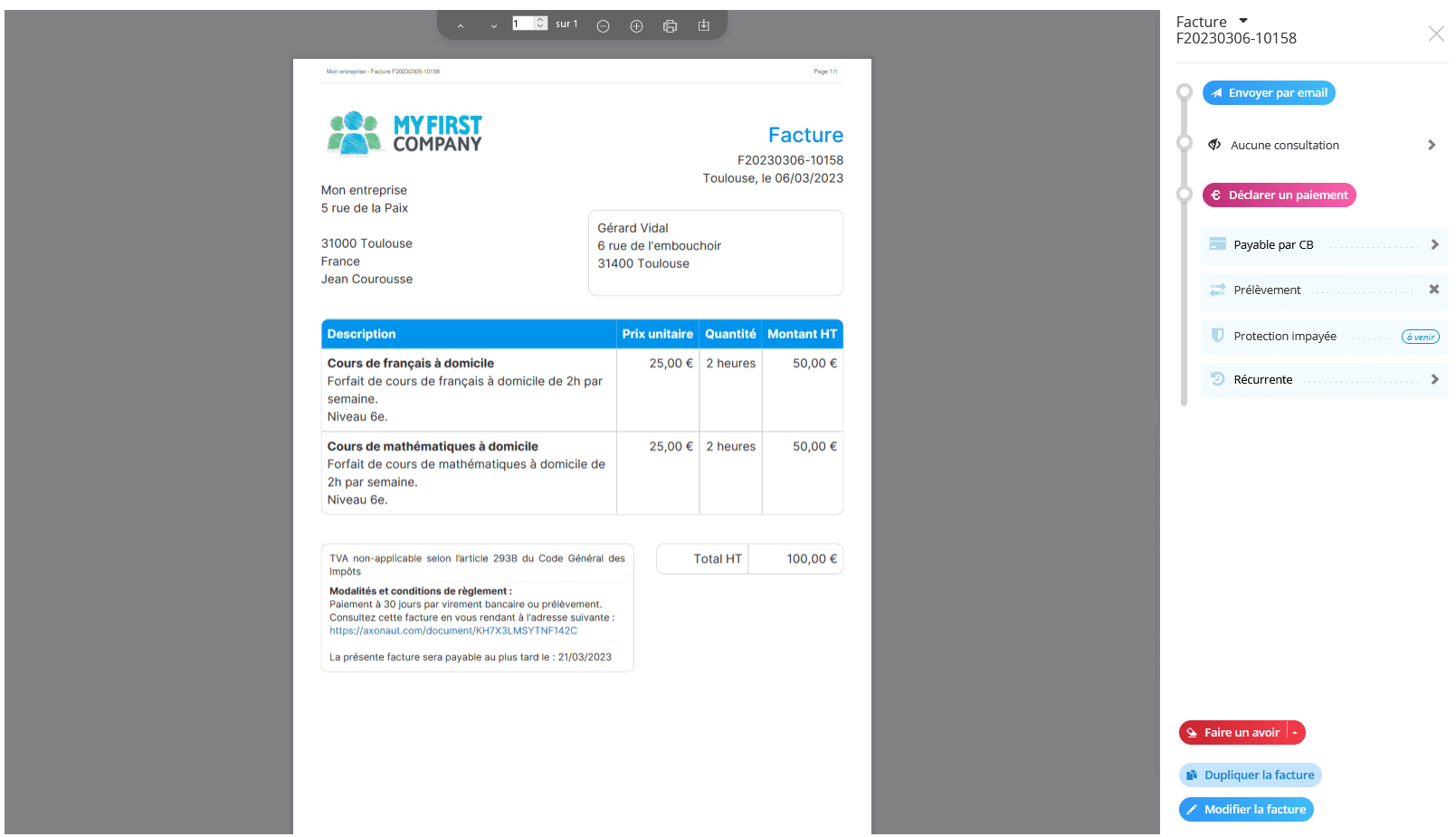

Le numéro SIREN du client

Le numéro SIREN (Système d’Identification du Répertoire des Entreprises) du client devient une des nouvelles mentions obligatoires sur les factures en 2022. Ce numéro à 9 chiffres garantit l’identification d’une entreprise et était une information facultative auparavant. Son caractère obligatoire s’applique uniquement dans le cas où vous traitez avec un professionnel.

Si votre client B2B est hors des frontières françaises mais situé en Union Européenne, vous devrez aussi faire apparaître son numéro de TVA intracommunautaire. Ce numéro permet également l’identification de l’entreprise et simplifier les échanges commerciaux.

Il est également important de noter que vous avez la possibilité de renseigner un SIRET ou un SIREN.

L’adresse de livraison des biens

Si vous proposez de la vente de biens, vous devez désormais faire figurer l’adresse de livraison si elle est différente de l’adresse de facturation. Cette nouvelle mention obligatoire sur les factures ne vous concerne pas si vous effectuez des prestations de service.

La catégorie de l’opération

Sur vos factures, vous devrez désormais indiquer à votre client la catégorie de l’opération qui concerne les prestations facturées. Il existe trois catégories :

- La livraison de biens,

- La prestation de services,

- Une catégorie mixte qui regroupe les deux catégories mentionnées plus haut. Cela concerne les entreprises qui vendent des marchandises et des services.

L’option pour le paiement de la TVA d’après les débits

L’ensemble des entreprises assujetties à la TVA ont le choix entre deux modes de paiement : le paiement d’après les débits et le paiement d’après les encaissements. Quelle est la différence ?

Lorsque vous choisissez l’option d’après les encaissements, vous réglez la TVA quand votre client a fini de vous payer le montant de votre facture.

En revanche, en choisissant l’option d’après les débits, vous décidez de payer dès l’émission de la facture avant d’avoir reçu le paiement de vos clients.

Cette dernière option a l’avantage de déduire la TVA avant de l’avoir réglée et de simplifier la trésorerie d’une entreprise. Si vous avez choisi ce dernier mode, il faudra que la mention “option pour le paiement de la taxe d’après les débits” apparaisse désormais sur vos factures. Elle fera ainsi partie des mentions obligatoires sur les factures électroniques.

Mentions obligatoires factures 2022 : cap sur la facturation électronique en France !

Ces nouvelles mentions obligatoires ont été rendues public à travers le nouveau décret relatif à la généralisation de la facturation électronique. C’est donc une étape supplémentaire dans la généralisation de la facturation électronique en France !

En effet, à partir de 2024, la loi sur les factures rendra obligatoire l’e-facture. Toutes les entreprises assujetties à la TVA devront donc créer, envoyer et recevoir leurs factures sous le format électronique. Cette nouvelle mesure a pour but principal de lutter contre la fraude à la TVA en France.

Pour les entreprises, elle aura également un autre objectif : simplifier la gestion des tâches administratives. Cela passera par l’adoption d’un logiciel de facture électronique comme Axonaut. En effet, grâce à ses fonctionnalités, vous pourrez :

- Créer des modèles de devis et factures conformes comprenant toutes les mentions légales obligatoires déjà pré remplies.

- Passer du devis à la facture en un seul clic.

- Faire signer électroniquement vos documents commerciaux de manière sécurisée.

- Gagner du temps et de l’argent sur l’envoi de vos factures.

- Conserver plus facilement les factures.

- Faire payer vos factures et devis sur un portail sécurisé. Objectif : lutter contre les impayés et les retards de paiement !

- Automatiser la création et le paiement de vos factures fournisseurs.

En savoir plus sur la thématique :

- Tout savoir sur le calcul des pénalités de retard

- Les factures non acquittées

- Les nouveautés Axonaut de l’été 2022 !

- Les nouveautés /améliorations sur Axonaut ! Octobre 2019

- Les dernières améliorations de l’été sur Axonaut

- Les nouveautés d’Avril 2019 sur Axonaut

- Les nouvelles fonctionnalités sur Axonaut – Juillet 2021

- Quelles sont les mentions obligatoires d’un devis BTP ?

- Les dernières nouveautés d’Axonaut : Novembre 2019

- Site internet : quelles sont les mentions obligatoires ?