- Six étapes pour changer de banque professionnelle : Dressez d’abord la liste des services bancaires que vous utilisez (virements, intégrations, support, etc.). Ensuite, évaluez les offres selon vos critères (ergonomie, frais, accompagnement, type de banque, avis). Terminez par ouvrir le nouveau compte, informer vos partenaires, transférer vos opérations et clôturer l’ancien compte.

- Anticiper les frais et blocages potentiels : Vérifiez les frais liés au changement (arrêté de compte, engagements, commissions). Sachez que la mobilité bancaire automatisée ne s’applique qu’aux particuliers. Les professionnels peuvent donc rencontrer des coûts ou contraintes selon les produits détenus (PEL, crédits, domiciliation).

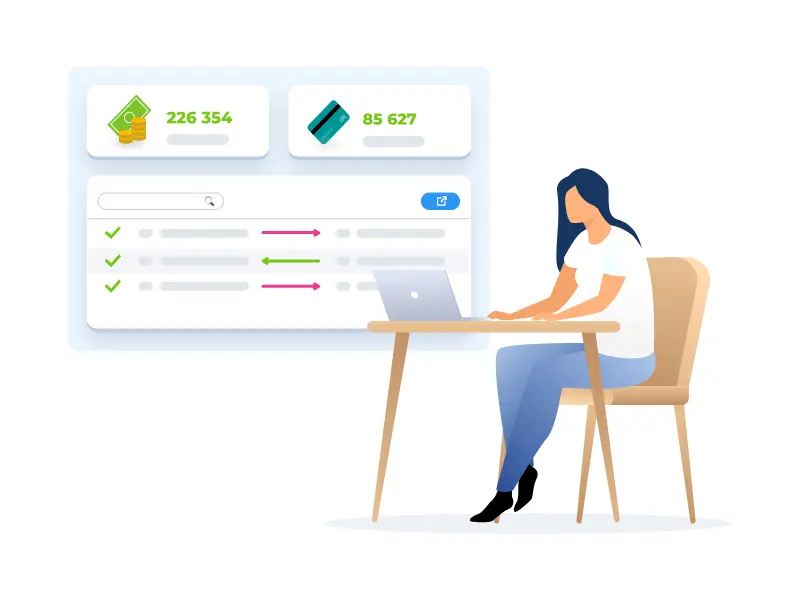

- Axonaut : compte pro connecté à votre outil de gestion : Axonaut ne se contente pas d’être un logiciel de gestion commerciale pour TPE/PME, il intègre aussi un compte courant professionnel en ligne. Vous bénéficiez d’un IBAN français, de virements et de cartes gratuits, d’une gestion centralisée des devis, factures, trésorerie et dépenses. Tout est regroupé dans une seule interface, pratique et efficace.

Changer de banque professionnelle permet souvent de réaliser des économies, de comparer les coûts ou encore accéder à des offres plus adaptées pour votre entreprise. Cependant, c’est un changement à préparer pour éviter de perdre des partenaires par exemple. Dans cet article, nous vous expliquons comment passer d’une banque à une autre en quelques étapes !

Changer de banque professionnelle : les 6 étapes à suivre

Un changement de banque peut vite ressembler à un parcours du combattant. Pour prendre la meilleure décision pour votre entreprise et ses finances, nous vous donnons 6 étapes à suivre ci-dessous.

Analyser ses besoins

Avant de partir à la recherche des offres du marché, commencez par lister l’ensemble des produits bancaires que vous utilisez actuellement dans le cadre de votre activité professionnelle. Vous pourrez ainsi définir les besoins de votre entreprise comme le nombre de virements, l’intégration avec un outil de gestion et de comptabilité ou encore un besoin d’accompagnement.

Dans cette étape d’analyse, vous pourrez également anticiper vos besoins futurs en fonction des objectifs de développement de votre entreprise.

Choisir votre banque

Une fois vos besoins définis, vient l’étape de sélections des différents établissements bancaires disponibles. Quels sont les critères à privilégier pour définir comment passer d’une banque à l’autre ?

- Facilité d’utilisation : avant de passer à l’achat, nous vous conseillons de tester l’interface. En effet, cela vous permet de vérifier son ergonomie et sa prise en main facile et rapide.

- Banques en ligne ou banques traditionnelles ? Sur le marché, vous aurez le choix entre une banque dite traditionnelle et une néobanque (banque en ligne). Même si les banques physiques proposent un panel de service plus complet, elles sont plus onéreuses que les néobanques. Cela dépend des besoins définis plus haut et de vos attentes.

- Frais et tarifs : avant de changer d’établissement bancaire, il est important de vérifier les frais fixes et variables. Cela peut être les frais d’arrêté de comptes, les commissions de mouvements etc. Concernant le nouveau contrat, des clauses d’engagement minimum et des conditions d’ouverture de compte peuvent être incluses.

- Penser à la taille de votre entreprise : certaines banques ont des offres spécialisées pour les micro-entrepreneurs, les SA etc. Cela vous permet d’avoir des offres et un prix adaptées à vos besoins.

- Support client : souhaitez-vous un service client 100% en ligne ou préférez-vous un conseiller bancaire dans une banque physique ? Cela dépend des besoins définis plus haut.

- Avis clients : pour une expérience optimale, n’hésitez pas à consulter les avis clients laissés sur des sites d’avis certifiés ou Google.

- Intégration avec un outil de gestion : certaines néobanques proposent des outils de gestion financière mais leurs services peuvent être limités. D’où l’intérêt de recourir à un logiciel de facturation et trésorerie comme Axonaut ! Vous pourrez synchroniser votre banque et suivre en temps réel votre trésorerie, créer des factures, devis, relancer vos impayés automatiquement ou encore centraliser vos demandes clients sur une seule interface.

Ouvrir un compte pro

Vous avez trouvé l’offre qui vous correspond le mieux ? Il est temps de passer aux formalités d’ouverture ! Pour ouvrir un compte professionnel en ligne, les démarches vous prendront quelques minutes. Vous devrez vous munir au préalable de plusieurs justificatifs :

- Justificatif d’identité et de domiciliation si vous êtes entrepreneur individuel.

- Extrait Kbis en complément des justificatifs d’identité pour une société.

Elle devra obligatoirement être effectuée par un mandataire social (gérant, président) ou par une personne mandatée (délégation de pouvoir).

Quant à l’ouverture, elle sera effective dans un délai maximum de 24 à 72 heures (jours ouvrés).

Informer ses partenaires et ses clients

La prochaine étape consiste à informer vos clients et fournisseurs du changement par courrier ou email. Pour vos prochaines transactions, n’oubliez pas de mettre à jour vos informations sur l’ensemble de vos documents commerciaux et comptables (factures, devis).

Prévenir vos différents partenaires est également important comme :

- l’URSSAF.

- Le trésor public.

- Les assurances.

- Les opérateurs internet et mobile.

- Les fournisseurs d’énergie.

- Les abonnements à des services (logiciels, services en ligne).

Pour n’oublier aucun partenaire, vérifiez sur vos relevés de compte de l’année précédente au moins l’ensemble des transactions (prélèvements automatiques, virements récurrents, paiements de vos clients etc.).

Transférer ses opérations bancaires

Réalisez un transfert de vos fonds tout en conservant une petite somme pour payer les dépenses. En effet, cela permet à vos partenaires commerciaux de prendre en compte le changement dans leur processus.

Les transferts se réalisent très facilement au sein des banques et vous prendront peu de temps. Si vous souhaitez conserver certains comptes au sein de la banque d’origine, vous pouvez tout à fait opter pour la conservation de votre compte pro d’origine.

Clôturer son ancien compte pro

Avant de rompre le contrat avec votre ancienne banque, transférez vos opérations bancaires (prélèvements, virements etc) vers votre nouveau compte en banque. Afin d’éviter d’être prélevé, n’oubliez pas de fermer également les services proposées par votre banque précédente comme les assurances.

Pour formaliser votre départ ainsi que la clôture du compte, les établissements financiers demandent en général :

- La réalisation d’une lettre de clôture de compte adressée en recommandé avec accusé de réception. Ce n’est cependant pas forcément obligatoire, cela dépend du contrat proposé par votre banque professionnelle.

- Le renvoi des moyens de paiement comme la carte bancaire à vos frais.

Changement de banque frais : quels sont-ils ?

Quand on parle changement de banque et frais, il est possible que vous pensiez à l’aide à la mobilité bancaire (loi Macron 2017). Attention cependant ! Le dispositif de mobilité bancaire existe uniquement pour les particuliers.

Pour rappel, cela signifie que les établissements bancaires ont l’obligation de fournir un changement automatisé de vos prélèvements et virements récurrent au profit du nouveau compte et peuvent même se charger de la clôture de votre ancien compte.

Même si le plus souvent changer de banque professionnel est gratuit, il peut exister des frais dépendant du type de compte :

- Livret A, LDDS, LEP : le changement est effectué gratuitement en règle générale. Vous pouvez choisir de maintenir ces comptes auprès de la banque ou clôturer ces comptes pour rouvrir dans la nouvelle banque. En revanche, vous ne pouvez pas tenir plusieurs livrets dans des établissements différents. Il existe des procédures de contrôle pour vérifier.

- PEL, CEL : généralement, les banques décident de faire payer la clôture ou le transfert de ces comptes.

- Changer de banque avec un crédit : il n’existe pas de procédure de transfert de crédits de votre ancienne à votre nouvelle banque. Plusieurs choix s’offrent alors à vous : maintenir l’ancien compte, procéder à un remboursement anticipé ou demander un rachat de crédit. Attention cependant à la clause de domiciliation ! Cela signifie votre obligation de verser la totalité des revenus sur un compte de la banque en question et de le rembourser. Vous ne pourrez donc pas résilier le partenariat bancaire à moins de verser des pénalités. La meilleure option dans ce cas étant de conserver votre compte actuel et d’ouvrir un second compte.

Meilleure banque pro : notre top 4 !

Comment changer de compte bancaire professionnel ? Pour changer de domiciliation bancaire facilement, nous avons préparé un comparatif des 4 meilleures banques pro sur le marché !

Axonaut

Le logiciel comptable Axonaut est devenu en quelques années une référence pour les TPE et PME. Factures, devis, exports comptables, rapprochement bancaire, dépenses etc : votre entreprise peut centraliser l’ensemble de la gestion de son entreprise et gagner du temps au quotidien. Pour simplifier encore davantage vos démarches, Axonaut propose la création d’un compte courant professionnel !

- IBAN français et sécurisé.

- Virements et cartes physiques et virtuelles gratuits.

- Gestion des notes de frais, paiement de vos dépenses et personnalisation des accès de vos utilisateurs.

- Un compte pro au coeur de votre logiciel de gestion : centralisez toutes les informations de votre entreprise sur une seule interface (banque, gestion des dépenses, factures clients, trésorerie etc).

- 15 jours d’essai gratuit.

- Support client français et réactif.

En revanche, si vous êtes une grande entreprise, Axonaut ne sera pas adapté à votre activité. Dans cette version, la gestion des chéquiers n’est pas encore disponible.

Shine

Shine est la néobanque la plus connue des entrepreneurs. Depuis 2018, elle a convaincu plus de 100 000 entreprises grâce à son offre complète avec un bon rapport qualité/prix !

Avantages :

- Services de comptabilité complémentaires (comptabilité, modèles de factures etc.).

- 30 jours d’essai gratuit.

- Support client de qualité.

Inconvénients :

- N’accepte pas les associations.

- Pas de chéquier.

- Retraits limités et payants au delà de la limite prévue dans l’abonnement.

Qonto

Créé en 2016, Qonto est désormais la néobanque la plus complète sur le marché pour ouvrir un compte professionnel mobile.

Avantages :

- Tarifs avantageux.

- Premier mois offert.

- Service client réactif.

Inconvénients :

- 30 virements reçus ou émis gratuits seulement.

- Frais bancaires de 1e par retrait.

Finom

Finom est une jeune néobanque néerlandaise. Elle propose plusieurs fonctionnalités comme un outil de facturation intégrée, l’envoi de liens de paiement ou encore un programme de cashback.

Avantages :

- IBAN français.

- Cashback.

- Tarifs transparents.

Inconvénients :

- Virements SEPA limités.

- Pas accessible aux indépendants.

- Retraits payants et/ou limités.

En savoir plus sur cette thématique :