La déclaration de la TVA (Taxe sur la Valeur Ajoutée) est souvent complexe pour les entrepreneurs. Dans cette dernière, vous pouvez déduire la TVA. Dans quels cas est-elle récupérable ? Comment calculer la TVA déductible ? Quelle est sa signification ? Découvrez notre article pour vous aider à voir plus clair dans cette notion comptable importante !

Qu’est-ce que la TVA déductible ?

La définition de la TVA déductible correspond au montant de la TVA facturée lorsque l’entreprise achète des services ou biens dans le cadre de l’activité professionnelle. Si vous êtes assujetti à la TVA, vous pouvez ensuite la récupérer en l’indiquant sur la déclaration.

Quelle est la différence entre TVA collectée et déductible ? Elles n’interviennent pas au même moment. En effet, la TVA collectée est perçue lorsqu’une entreprise vend des biens et services à leurs clients. Quant à la TVA déductible, elle est payée par les entreprises lorsqu’elles achètent des biens ou services à leurs fournisseurs.

TVA récupérable : dans quelles conditions ?

Pour avoir droit à la TVA récupérable, vous aurez besoin de remplir plusieurs critères :

- L’entreprise doit être sous un régime réel de TVA (réel simplifié ou réel normal). La TVA déductible ne marchera donc pas si vous êtes exonéré ou en franchise en base de TVA.

- Vous devez avoir effectué l’achat dans un cadre purement professionnel pour récupérer la TVA.

- Vous devrez présenter un justificatif avec un montant de la TVA bien visible. Dans la plupart des cas, cela sera une facture qui devra comprendre les mentions obligatoires demandées par l’administration fiscale.

- Elle ne peut être déduite avant une certaine date : uniquement lorsqu’elle est devenue exigible chez le fournisseur.

D’ailleurs, selon le type de vente, la TVA n’est pas exigible au même moment. Pour la vente de biens, la TVA sera exigible au moment de la livraison. Quant aux prestations de services, cela sera au moment de l’encaissement du prix.

Quid de la TVA déductible pour un auto entrepreneur ? Depuis le 1er janvier 2018, un microentrepreneur peut facturer la TVA à leurs clients s’ils ont dépassé les plafonds en vigueur. Ils devront ainsi respecter les mêmes conditions pour pouvoir déduire la TVA comme indiqué ci-dessus.

TVA récupérable et non récupérable : dans quels cas ?

Dans certaines situations, la déduction de la TVA ne sera pas recevable :

- Les biens ou services fournis gratuitement aux dirigeants et personnel de l’entreprise.

- Les cadeaux qui ne dépassent pas 73 euros par objet et par an pour un client, fournisseur ou personnel (pour la même personne).

- Les objets utilisés à plus de 90% en dehors de la vie professionnelle. Si un employé utilise un logiciel à plus de 90% à des fins personnelles, la TVA sera non récupérable.

- Les véhicules pour le transport de personnes ou à usage mixte (usage professionnel et personnel) et qui sont à l’entreprise. Les entreprises de transport de voyageurs, locations et autos-écoles ne sont pas concernées.

Qu’est-ce que le crédit de TVA ?

Pour connaître le montant de la TVA à payer, vous devez déduire la TVA collectée de la TVA déductible.

Si la TVA collectée est supérieure à la TVA déductible, cela signifie qu’il y a un surplus. En effet, le montant total de TVA perçu est supérieur au moment payé lors des achats. Elle doit alors reverser aux pouvoirs publics ce qu’on appelle la TVA à décaisser.

En revanche, si la TVA déductible est supérieure à la TVA collectée, l’administration fiscale lui doit de la TVA. On parle ici de crédit de TVA.

Dans ce cas, deux options s’offrent à vous :

- L’entreprise peut reporter ce crédit d’impôt sur les périodes d’impositions suivantes.

- Ou demander le remboursement au service des impôts des entreprises.

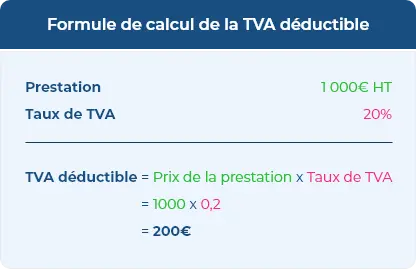

Calcul TVA déductible : comment faire ?

Pour procéder au calcul de la TVA déductible, vous devrez réunir trois données : le taux de TVA, la base hors taxe ainsi que le calcul du montant de la TVA déductible : taux de TVA x base HT.

Pour bien comprendre, nous vous donnons un exemple de TVA récupérable :

Une entreprise a besoin des services d’un développeur pour créer son site internet. Le taux de TVA est à 20%, le montant de la prestation est à 1000 euros HT. Le montant de la TVA déductible est donc de 1000 x 0,2 = 200 euros. Le développeur pourra alors faire une demande de remboursement de TVA de 200 euros.

TVA déductible compte : comment comptabiliser ?

Pour la comptabilisation de la TVA déductible, vous pourrez utiliser deux comptes :

- Pour les investissements : Compte 44562 “TVA déductible sur immobilisations”.

- Pour les achats et frais généraux : Compte 44566 “TVA déductible sur autres biens et services”.

Où va TVA déductible dans le bilan ? Elle doit être inscrite dans les créances à l’actif du bilan dans la rubrique “dettes fiscales et sociales”.

Comment gérer plus facilement la TVA ?

Savoir où on en est dans sa déclaration de TVA est souvent un défi. Avec le logiciel de facturation Axonaut, vous pouvez gagner du temps sur la gestion de vos factures clients et d’achat.

- Suivez vos paiements plus facilement : Axonaut propose une interface claire pour vous permettre de voir en un seul coup d’œil vos factures payées et impayées.

- Calcul automatique des montants de TTC ainsi que la marge réalisée.

- Déclarez votre TVA plus facilement : retrouvez dans un tableau la TVA déductible et collectée.

- Centralisez la gestion de vos dépenses fournisseurs : vous pouvez créer et payer vos dépenses en un clic sur une seule et même interface. Objectif : contrôlez vos achats plus facilement !

- Communiquez plus facilement avec votre expert-comptable : il aura accès à un espace dédié gratuit pour connecter son logiciel de production et effectuer le bilan comptable de vos activités.

En savoir plus sur la thématique :

- Polynésie française : la TVA sociale c’est quoi ?

- Facturation TVA DOM-TOM : quelles sont les règles ?

- Axonaut : logiciel conforme anti fraude à la TVA

- La gestion et déclaration de TVA pour les entreprises

- Comment fonctionne la facturation de la TVA à un client étranger hors UE ?

- Facture avec TVA : comment faire ?

- Comment faciliter sa déclaration de TVA avec Axonaut ?

- Déclaration TVA : comment faire ? (+modèle)

- Renseigner la TVA Intracommunautaire sur Axonaut