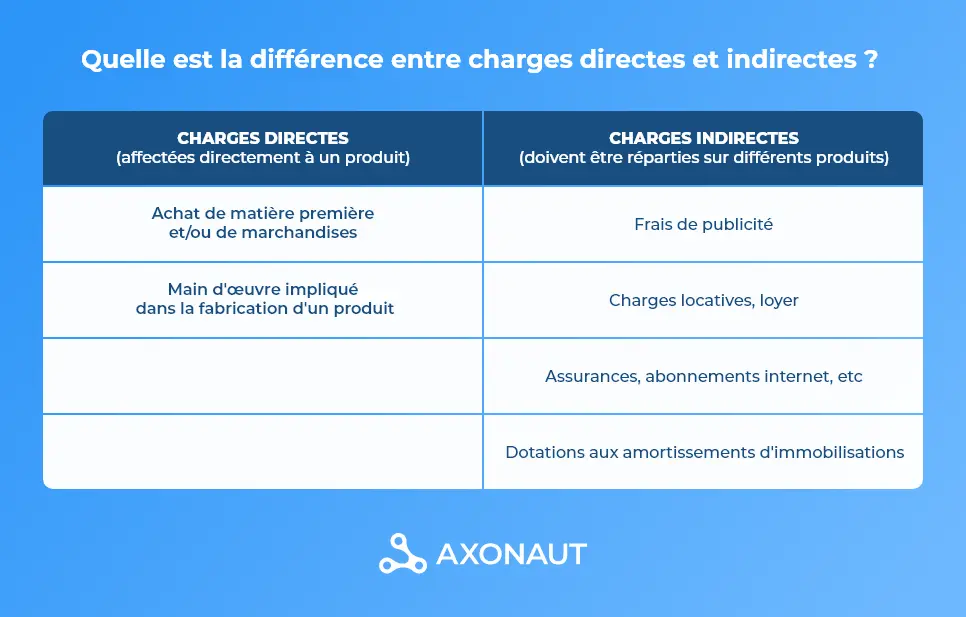

- Une charge directe est directement affectée à un produit ou service spécifique, comme l’achat de matières premières ou la main-d’œuvre dédiée à sa production.

- Une charge indirecte concerne le fonctionnement global de l’entreprise : loyer, assurance, frais de publicité ou de support qui doivent être répartis entre plusieurs produits via des clés de répartition.

- Axonaut, solution de gestion pour TPE/PME, permet de centraliser et automatiser le suivi des charges directes et indirectes, facilitant le calcul du coût de revient et la rentabilité.

Les charges directes et indirectes sont essentielles pour déterminer le coût de revient d’un produit et donc vérifier la rentabilité de votre activité. Une charge directe est directement affectée à un produit tandis qu’une charge indirecte n’a pas de lien direct avec le produit ou service. Nous vous détaillons leur définition et comment les calculer facilement !

Charges directes : exemple et définition

Les charges directes sont directement imputables à un produit, contrairement aux charges indirectes.

Pour mieux comprendre, il existe différents exemples de charges directes comme :

- L’achat de marchandises, matières premières et fournitures consommables utilisées pour un produit.

- La main d’œuvre active dans la production d’un produit ou la réalisation d’un service.

Charges indirectes : exemple et définition

Un charge indirecte n’a pas de lien avec le coût d’un produit ou service. Elle va en revanche concerner les dépenses liées au fonctionnement général d’une entreprise.

Par exemple, les charges indirectes peuvent être :

- L’édition de cartes de visite, plaquettes commerciales, stand sur un salon. Ce sont de manière générale des frais de publicité et de communication.

- Les charges locatives comme le loyer.

- Les charges fixes comme les factures d’énergie, abonnement à Internet, assurances etc.

Salaire charge directe ou indirecte ? Si le salarié travaille sur la fabrication de plusieurs produits ou sur la réalisation de plusieurs services, son salaire sera considéré comme une charge indirecte qu’il faudra imputer. En revanche, s’il travaille sur un seul produit, sa rémunération devra être enregistrée comme une charge directe.

Charges indirectes : les méthodes de calcul

L’intérêt de distinguer les charges directes des charges indirectes est de calculer le coût de revient et la marge de chaque produit. Cela vous permettra également de créer une grille tarifaire avec des prix claires pour vous assurer de la rentabilité de votre entreprise.

Même si le but est le même, les calculs sont différents. En effet, il est facile de déterminer les coûts directs car ils concernent un produit directement, c’est en revanche plus difficile pour les coûts indirects. Pour déterminer précisément l’ensemble des charges indirectes dans votre entreprise, vous aurez besoin de réaliser un calcul intermédiaire.

Le calcul des charges indirectes se fait à travers plusieurs étapes :

- Identifier la charge indirecte.

- Choisir une unité de mesure (ou clés de répartition) en rapport avec le produit ou service pour répartir la charge entre les différents produits.

- Vous obtiendrez ensuite le pourcentage de charge indirecte qui s’ajoute au coût de revient de chaque produit.

Prenons comme exemple les frais de maintenance d’une machine. L’unité de mesure retenue sera les heures de fonctionnement de la machine. Vous devrez alors déterminer le nombre d’heures pour fabriquer un produit. Vous obtiendrez ensuite la quote part du coût de maintenance en fonction du nombre d’heures consommée par la machine selon la fabrication du produit.

Il existe une autre technique de répartition des charges directes et indirectes : la méthode ABC (Activity Based Costing) ou la Méthode des coûts complets. Elle consiste à effectuer l’imputation des charges dans les centres d’analyses. Ce sont des divisions de l’entreprise où vous pouvez regrouper chaque charge (comme le bureau, l’atelier etc). Elle vous permettra de faire un compte rendu plus précis et juste mais il sera plus difficile à mettre en place.

Pour vous aider, vous pouvez retrouver un modèle gratuit du tableau de charges directes et indirectes ci-dessous :

La différence avec les charges fixes et variables

Attention à ne pas confondre les charges variables et fixes des charges directes et indirectes !

Les charges fixes sont des coûts qui ne varient pas en fonction de l’activité comme le loyer, les assurances ou encore les salaires des employés. Quant aux charges variables, elles changent en fonction de votre volume d’activité (chiffre d’affaires). Cela concerne par exemple les commissions des commerciaux, le réapprovisionnement de matières premières ou encore les frais de transport.

Comment mieux contrôler les achats dans une entreprise ?

Comment avoir une meilleure visibilité sur les dépenses réalisées dans votre comptabilité ? Grâce à un logiciel de gestion des achats comme Axonaut, vous avez une visibilité complète sur les sorties de trésorerie grâce à plusieurs fonctionnalités :

- Automatisez l’enregistrement de vos justificatifs d’achat. Axonaut reconnait automatiquement une facture d’achat et pré remplit la dépense pour vous !

- Créez des dépenses récurrentes : Axonaut vous rappelle le rappel de vos dépenses courrantes comme le loyer.

- Obtenez des statistiques en temps réel : vous savez en quelques clics quels postes de dépenses sont les plus présents dans votre entreprise et vous pouvez catégoriser les coûts plus facilement.

- Améliorez les relations avec votre fournisseur : Axonaut vous permet de centraliser le paiement de vos achats pour plus de rapidité et d’efficacité. Objectif ? Améliorer votre besoin en fonds de roulement !

- Contrôlez les entrées et sorties de trésorerie facilement : en connectant votre compte bancaire, vous pourrez consulter en temps réel les encaissements et décaissements et rapprocher les dépenses et factures des lignes correspondantes.

FAQ – Charges directes et indirectes

Quelles sont les charges directes et indirectes exemple ?

Les charges directes sont directement liées à un produit ou service, comme les matières premières. Les charges indirectes concernent plusieurs produits, comme le loyer ou l’électricité. Par exemple, le coût d’un emballage est une charge directe, tandis que les salaires administratifs sont des charges indirectes.

Qu’est-ce qu’une charge directe ?

Une charge directe est une dépense clairement rattachée à un produit, service ou projet précis. Elle varie selon la production, comme l’achat de matières premières ou les salaires liés à la fabrication.

Qu’est-ce qu’une charge indirecte ?

Une charge indirecte est une dépense qui ne peut pas être attribuée directement à un produit spécifique. Elle concerne plusieurs activités, comme le loyer, l’électricité ou les frais de gestion.

Quelle est la différence entre les frais directs et indirects ?

Les frais directs sont affectés à un seul produit ou service, tandis que les frais indirects sont partagés entre plusieurs activités. La clé réside dans la possibilité ou non d’attribuer directement la dépense.

En savoir plus sur cette thématique :

- Grille tarifaire : comment l’établir ? (+modèles)

- Bon de livraison : définition, conseils et modèles

- Compte de résultat : définition et calcul (+modèle)

- Capacité d’Autofinancement (CAF) : Calcul et Interprétation

- Seuil de rentabilité : définition, calcul et conseils (+modèle)

- Taux de marge : définition, calcul et conseils