La facturation électronique sera bientôt obligatoire pour toutes les entreprises. Facture papier ou électronique : quels sont les impacts ?

Au 1er juillet 2024, toutes les entreprises assujetties à la TVA et établies en France devront passer par les services de la facturation électronique. Cette transition doit se faire selon un calendrier précis établi par le Gouvernement. Celui-ci s’adapte à la taille des entreprises et doit permettre cette transition de façon optimale.

Quels sont les impacts d’une facture papier ou électronique : environnement, productivité, réduction des charges administratives…Si vous êtes une entreprise et que vous n’êtes pas encore passée à la facturation électronique et que vous vous demandez quels sont les avantages d’un tel changement, Axonaut vous livre tous les éléments à connaître.

MODIFICATION DE LA LOI FINANCES :

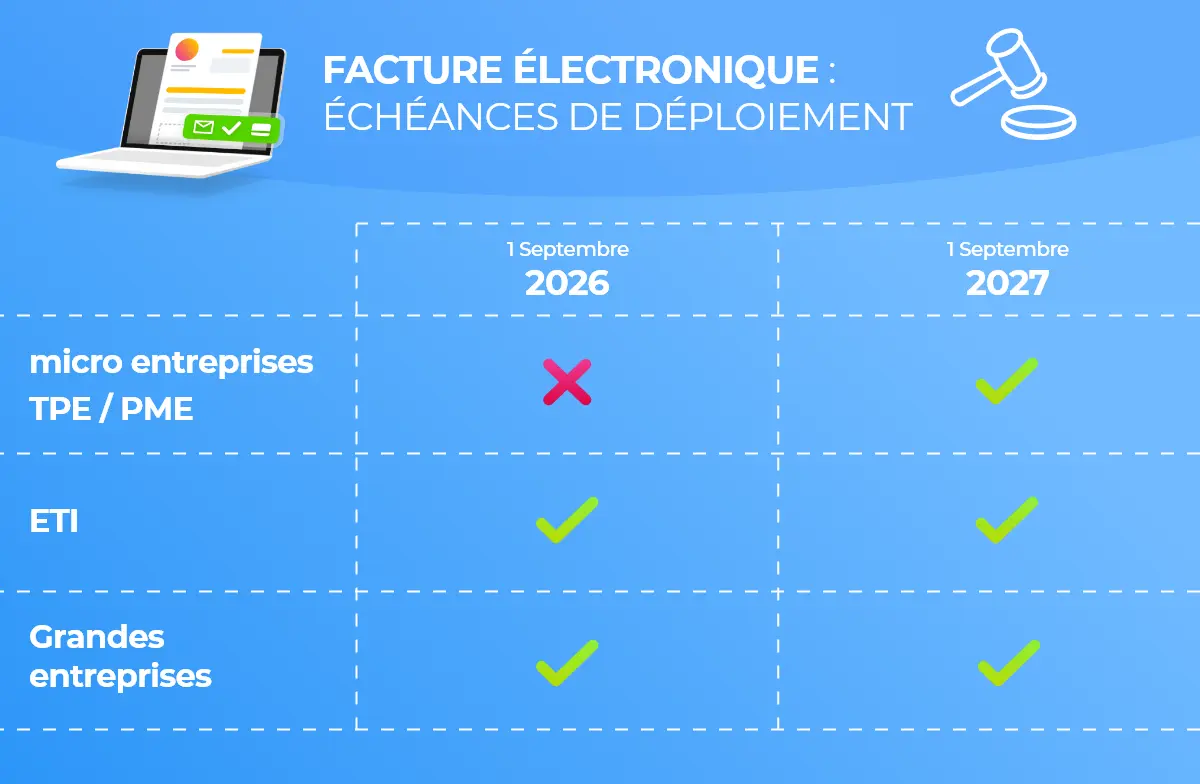

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

La facturation électronique est un enjeu majeur dans la transition digitale des entreprises. Plus de sécurité, de rapidité, de facilité… Au-delà de son aspect obligatoire, elle vise à répondre à plusieurs objectifs pour les entreprises, mais aussi pour l’État.

Grâce à la digitalisation, le traitement des tâches administratives et comptables sera réduit. En moyenne, le délai de traitement d’une facture papier serait de 15 jours, contre 3 jours en version numérique.

Le délai de paiement peut considérablement nuire aux activités des PME, même avec les récentes lois qui imposent le paiement des factures en 45 à 60 jours (loi LME, 2008). Avec la facturation électronique, le délai de paiement est écourté. Aussi, grâce aux plateformes de dématérialisation, la traçabilité et l’archivage des factures sont optimisés pour gagner du temps. Les risques de perte de documents sont donc réduits.

Finis les erreurs de saisie manuelle ! Grâce au pré-remplissage et à l’automatisation, les factures et les déclarations à l’administration fiscale suivent un protocole précis. Cela va aussi permettre de mieux détecter les fraudes, au bénéfice des opérateurs économiques.

En tant qu’entreprise, vous vous demandez si vous avez le choix entre la facture électronique ou papier ? La loi est désormais très claire là-dessus, notamment en ce qui concerne le secteur public, puisque depuis le 1er janvier 2020, les factures papiers ne sont plus acceptées. Seules les factures électroniques sont autorisées.

Avec l’ordonnance n°2021-1190 du 15 septembre 2021, les entreprises privées devront elles aussi se mettre au diapason pour transiter vers la facturation électronique. L’objectif est pluriel : améliorer la productivité des entreprises, accélérer les délais de traitement, faire des économies de papier et renforcer la détection des fraudes. Vous devrez donc obligatoirement vous tourner vers une plateforme de dématérialisation ou vers le portail public Chorus Pro.

Mais est-ce que toutes les opérations sont concernées et comment s’y retrouver ?

La facturation électronique, aussi appelée « e-invoicing » désigne l’émission et la réception des factures via une plateforme de dématérialisation ou sur le portail public Chorus Pro.

L’e-invoicing concerne toutes les opérations domestiques d’achat et de vente de prestations de services ou de biens sur le territoire national entre entreprises établies en France et assujetties à la TVA.

En plus de devoir transmettre les factures de façon numérisée, les entreprises auront aussi pour obligation de transmettre certaines informations de leur activité à l’administration fiscale avec l’e-reporting. Ces informations concernent les opérations commerciales n’étant pas destinées à la facturation électronique, comme le montant de la TVA facturée ou le montant de l’opération.

Le déploiement de la facturation électronique (e-invoicing) et de la transmission des données à l’administration fiscale (e-reporting) va se jouer en 3 temps :

Facture papier ou électronique : quel est le moins énergivore ? Dans un contexte d’urgence énergétique, la facturation électronique vient aussi répondre à un besoin d’économie d’énergie.

Selon la FNFE-MPE (Forum National de la Facture Électronique et des Marchés Publics Électroniques), en France, 70 % des factures sont émises en version papier, une donnée alarmante quand on sait que chaque année, environ 3 milliards de factures sont échangées entre entreprises. La fabrication du papier, la consommation de l’encre et le transport des factures constituent un impact écologique majeur : émission de CO2, prolifération de déchets industriels spéciaux, dépenses énergétiques…

L’étude internationale de l’AIS sur l’évaluation de l’empreinte carbone du papier par rapport à la facturation électronique de 2010 a ainsi pu prouver que le bilan carbone des factures numériques serait bien inférieur, soit 63 % de moins que les factures papiers.

Vous êtes-vous déjà demandé combien coûtait réellement votre facture papier ? Quel est le format le plus économique : facture numérique ou papier ?

Selon le ministère de l’Économie et des Finances, les entreprises pourraient faire jusqu’à 75 % d’économie en utilisant la facture électronique. Pour le format papier, le coût d’une facture entrante oscillerait entre 14 et 20 € et entre 5 et 10 € pour une facture sortante. Dans certains cas, pour des factures nécessitant un contrôle particulièrement précis, les coûts unitaires s’élèveraient à plus de 100 €.

Concernant les factures électroniques, le coût est compris entre 40 et 45 centimes d’euros. Autre constat, le traitement digital des factures réduirait considérablement le temps passé à la saisie manuelle des factures, estimé à 30 % selon une étude de l’IDC (International Data Corporation).