Vous avez besoin de créer une facture avec remise ? Dans une entreprise, cela peut arriver pour plusieurs raisons : geste commercial, retard de livraisons, fidélisation client etc. Cependant, faut-il faire une remise, un rabais ou une ristourne ? Dans cet article, nous vous aidons à y voir plus clair dans ces règles de facturation pour facturer plus facilement !

Rabais, remise, ristourne (RRR) : définition de ces trois réductions financières

Quand on parle de facture avec remise, de rabais ou de ristourne, on sait qu’il est question de réduction sur le prix final au client. Cependant, on peut parfois confondre ces trois notions. Découvrez ci-dessous la signification des RRR (Remises, Rabais, Ristournes) !

Définition de la remise

La remise commerciale est une réduction qui s’applique dans plusieurs cas dans une relation commerciale :

- Elle est généralement accordée lorsque vous souhaitez fidéliser la clientèle régulière.

- Votre client vous passe une commande avec un volume important. Vous réduisez ainsi le prix de vente initial pour favoriser la relation client.

- C’est un partenaire stratégique pour votre entreprise.

- Vous accordez une offre promotionnelle à une certaine période de l’année comme le Black Friday pour attirer de nouveaux clients et atteindre vos objectifs commerciaux par exemple.

En bref, une politique de remises peut être utilisée pour stimuler les ventes par les commerciaux de l’entreprise.

La remise devra figurer sur la facture client. En effet, elle fait partie des mentions obligatoires qui doivent apparaître pour vos clients. En cas d’oubli, une facture d’avoir pourra être créée.

La remise sur une facture pourra donc prendre cette forme :

- Total hors taxes de votre facture : 1000 euros

- Montant ou pourcentage de la remise : -20% soit 200 euros

- Total hors taxes avec la remise : 800 euros

- Le taux de TVA : 20%

- Montant à payer : 960 euros

Ainsi, est-ce que la remise sur facture est en HT ou TTC ? Pour comptabiliser une remise commerciale, il faudra obligatoirement le faire sur le montant total de la facture hors taxes.

Rabais : la définition

Une entreprise propose un rabais lorsque le produit ou les marchandises reçues présentent des défauts ou est détériorée ou le client n’a pas reçu des services “optimaux” lors de sa commande comme d’importants retards de livraisons.

Si ce rabais intervient après la facturation initiale, vous devrez le prouver comptablement en réalisant une facture d’avoir. En revanche, s’il est réalisé au moment de la facturation, le rabais n’apparaît pas en comptabilité.

Le calcul d’un rabais sur une facture est réalisé sur le montant net des ventes.

La définition de la ristourne

La définition de la ristourne en comptabilité est une réduction de prix réalisée à partir du montant global des ventes réalisées avec un même client pendant une période déterminée (mensuel, trimestriel, semestriel). Cependant, le plus souvent, une ristourne est accordée à un client le plus souvent en fin d’année ou d’exercice en fonction du chiffre d’affaires réalisé par l’acheteur. Comment apparaît une ristourne en comptabilité ?

Tout d’abord, ce montant est également calculé à partir du prix de vente HT. Il faut savoir qu’une ristourne en comptabilité fait toujours l’objet d’un avoir (ou note de crédit). Si vous proposez des réductions contractuelles, elles devront apparaître dans vos conditions générales de vente (CGV) et être comptabilisées en fin d’exercice. En revanche, les ristournes hors cadre contractuel pourront uniquement être comptabilisées en fin d’exercice si l’entreprise s’y voit clairement obligée.

Le cas de l’escompte

Quant à l’escompte, il est accordé à votre client dans le cas d’un paiement anticipé. Cela veut dire qu’il vous règle avant la date d’échéance mentionnée sur la facture commerciale. Cette méthode est utilisée lorsque vous souhaitez faciliter le paiement de vos factures, réduire le délai de règlement ou éviter un retard de paiement.

Dans ce cas, il faudra émettre une facture d’avoir pour justifier de l’avance.

Comptabilisation rabais remise ristourne (RRR) : comment faire ?

La comptabilisation d’un rabais, une remise ou ristourne dépend de deux cas : si cela apparaît directement à la facturation ou non.

Ainsi, la comptabilisation d’une facture avec remise (rabais ou ristourne) doit se faire dans le compte de charge ou le produit concerné. Si vous ne les avez pas indiqués dans une facture de vente, il faudra le comptabiliser dans le compte 609 pour le client et le compte 709 pour l’entreprise.

Quant à l’escompte, il est comptabilisé différemment. Dans le cas d’un escompte accordé, il devra être comptabilisé dans le compte 665 par le fournisseur. Si l’escompte est obtenu, il sera à comptabiliser dans le compte 765 par le client.

De plus, si vous souhaitez effectuer plusieurs remises sur facture de vente, il faudra respecter un ordre bien précis : le rabais, la remise et l’escompte.

Plusieurs remises peuvent être appliquées mais dans un ordre bien précis : rabais, remise, escompte. Ainsi, le rabais est calculé sur le montant net des ventes, la remise sur le montant net des ventes. Vient se soustraire ensuite le rabais, l’escompte étant enfin déduit du montant net obtenu après la remise.

Exemple facture avec remise et TVA

Pour faire une facture avec remise, il existe deux cas : une remise sur un produit uniquement (à la ligne) ou une remise globale.

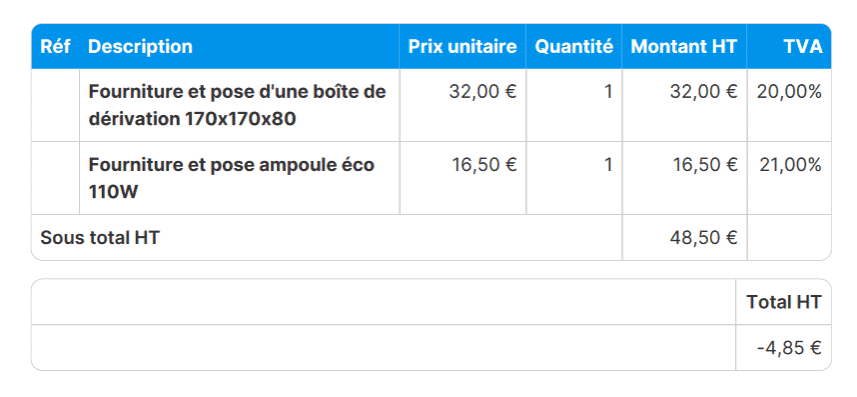

- Pour appliquer une remise sur un produit uniquement, vous pouvez l’indiquer en pourcentage ou en euros HT. Elle pourra apparaître en colonne ou en ligne sur votre facture et clairement à côté d’un produit remisé comme vous pouvez le voir sur cet exemple de facture avec remise :

- Les remises en pied de facture sont généralement globales. En effet, il vous suffira de renseigner dans un encart dédié le montant ou le pourcentage de votre remise. Elle apparaîtra en dessous sous total HT et le montant total HT et TTC comprenant la remise en question sera récapitulée également. Nous vous présentons un modèle de facture avec ce cas de figure :

Il est également possible d’appliquer la remise directement sur le devis pour prévenir le client en amont.

En savoir plus : nos modèles de factures gratuits !

Comment créer une facture avec remise dans Axonaut ?

Axonaut est un outil de facturation 100% français qui vous aide au quotidien pour simplifier et automatiser la saisie de vos factures ! Ainsi, utiliser un logiciel de facturation vous permettra de :

- Rentrer le montant ou le pourcentage sur la ligne du produit ou dans l’encart “remise globale”. C’est clair, simple et réalisé en quelques clics !

- Créer des factures d’avoir en un clic à partir de la facture automatiquement : un avoir global ou partiel.

- Générer des modèles de devis et factures à l’image de votre entreprise.

- Passer du devis à la facture en un seul clic.

Le logiciel Axonaut c’est également la création de factures à l’image de votre entreprise, de factures récurrentes automatisées & d’autres fonctionnalités pour vous aider à faire décoller votre chiffre d’affaires !

En conclusion, la facture avec remise vous permet d’effectuer des réductions commerciales pour plusieurs raisons. Une remise, un rabais, une ristourne ou encore un escompte ne sont pas comptabilisés dans la même façon. Alors qu’une remise est comptabilisée dans le compte 609/709, un escompte le sera dans le 765. Générer vos factures avec un logiciel de facturation conforme vous permettra de gagner un temps précieux sur cette tâche.

En savoir plus sur la thématique :

- La définition de la facture acquittée

- Comment facturer les collectivités ?

- Facture partielle, acompte, solde : quand et comment bien les facturer ?

- Comment facturer une prestation de service ?

- Comment facturer une entreprise ?

- Comment faire une facture à un particulier ?

- La conservation des factures

- Le délai de facturation d’une prestation

- Comment déposer une facture sur Chorus Pro ?

- Comment fonctionne la facturation de la TVA à un client étranger hors UE ?

- La facturation TVA DOM-TOM

- Comment fonctionne la facturation TVA pour un client étranger de l’UE ?

- Comment faire une facture ?

- Les règles de facturation en France