Le compte de résultat est un état financier qui vous permet de déterminer avec précisions les pertes et bénéfices réalisés sur une période donnée. Ce document étant essentiel, il est important pour un entrepreneur de comprendre sa composition et comment procéder aux différents calculs pour mesurer la performance de votre activité. Afin de ne commettre aucun impair, notre article répond aux questions suivantes :

La définition du compte de résultat est un document comptable regroupant les produits et les charges d’une entreprise au cours de l’exercice comptable. Son objectif est de rendre compte des bénéfices et pertes réalisés à l’administration fiscale et démontrer la rentabilité de votre activité aux investisseurs.

Il fait partie des états financiers d’une entreprise au côté du bilan et des annexes.

???? Compte de résultat et auto entrepreneur : qu’en est-il ? Étant donné que sa comptabilité est allégée, il n’aura pas l’obligation de créer un bilan, un compte de résultat ou de liasse fiscale.

Le bilan et compte de résultat sont deux documents obligatoires pour une entreprise. Cependant, c’est au niveau de la “temporalité” qu’ils se démarquent.

En effet, le bilan comptable récapitule le patrimoine d’une entreprise depuis sa création alors que le compte de résultat se concentre sur l’année qui vient de s’écouler.

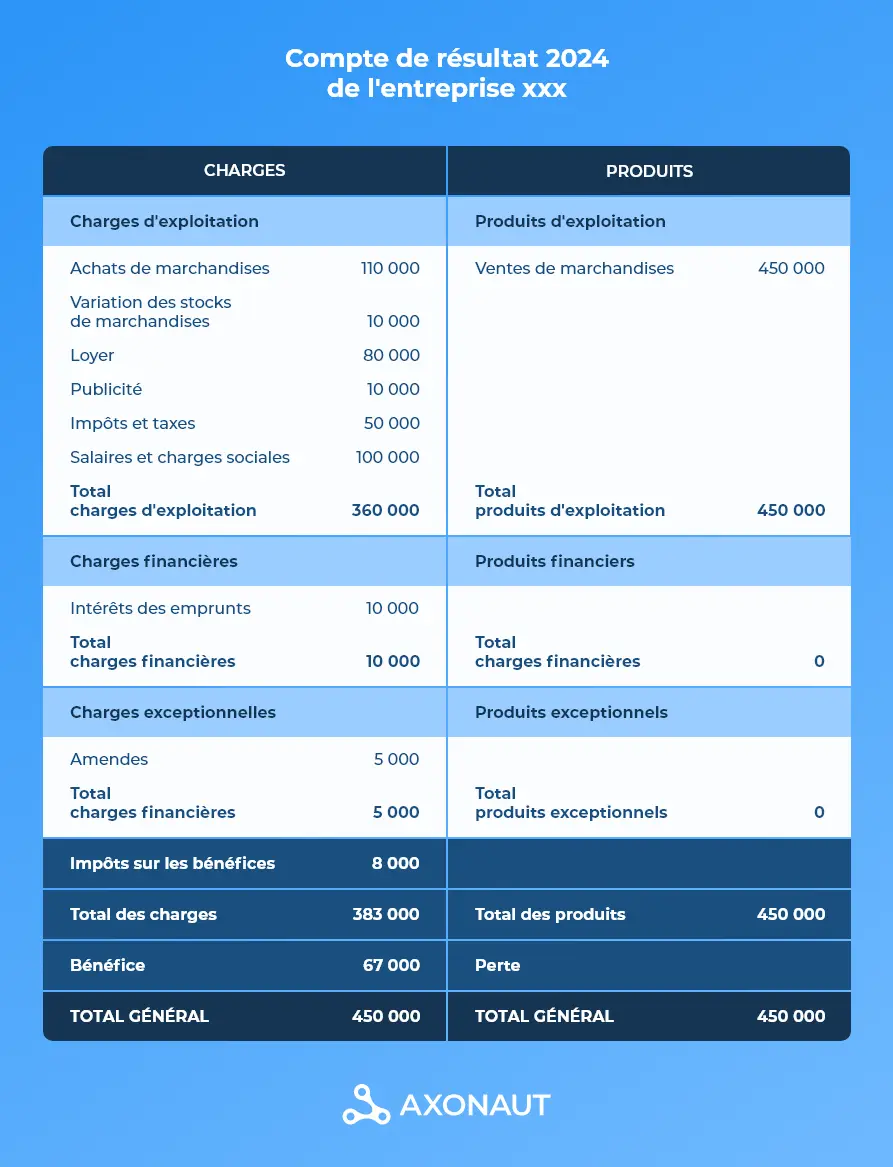

Le compte de résultat comporte deux colonnes :

La colonne de gauche regroupe l’ensemble des dépenses (charges) de l’exercice. N’hésitez pas à vous aider d’un plan comptable pour n’oublier aucune dépense. Les charges financières comme les emprunts bancaires ne sont pas à oublier ainsi que la dotation aux amortissements pour les investissements achetés.

Quant à la colonne de droite, elle enregistre toutes les recettes (produits). Vous devrez intégrer ici le chiffre d’affaires ainsi que les produits financiers (liés à des placements réalisés) ou exceptionnels (produits nés d’un évènement ne faisant pas partie des habitudes de l’entreprise).

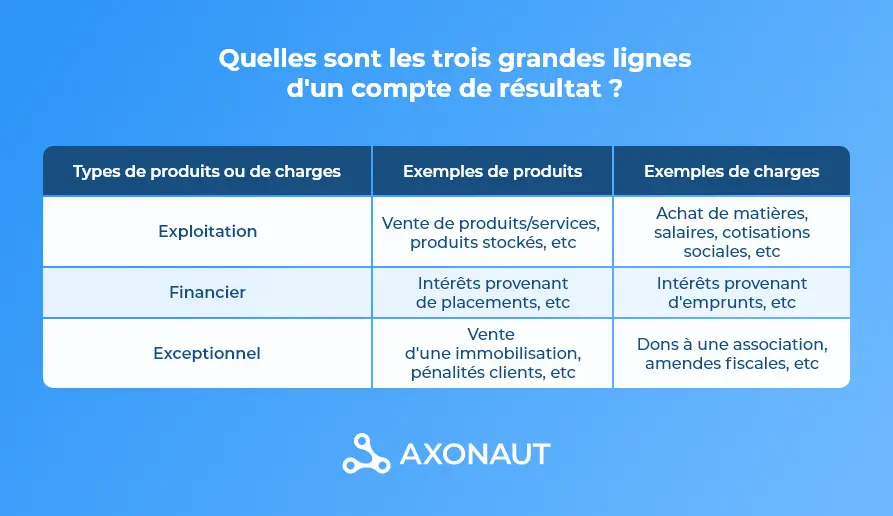

La nature des produits et des charges contenus dans le compte de résultat se décline en trois grandes lignes ou classes qui vous permettront de procéder au calcul du compte de résultat.

La différence entre les produits et les charges de chaque catégorie permet d’obtenir les trois catégories de charges et de produits dans un compte de résultat :

Pour calculer le compte de résultat, il faudra soustraire les charges aux produits de chacun des résultats ci-dessus. Appliquez ensuite cette formule :

(Résultat d’exploitation + résultat financier + résultat exceptionnel) – (impôt sur les bénéfices + participation des salariés).

Si vous obtenez un résultat net positif, cela veut dire que l’entreprise réalise des bénéfices. Vous pouvez réinvestir tout ou une partie des bénéfices dans des projets ou distribuer des dividendes aux actionnaires.

Si le compte de résultat est négatif, cela signifie que l’entreprise perd de l’argent.

Lorsque vous avez créé votre compte de résultat, plusieurs éléments sont à surveiller :

À partir du compte de résultat, vous pouvez également calculer plusieurs indicateurs essentiels pour vous assurer de la santé financière de votre entreprise :

CAF = Résultat de l’exercice + Charges calculées (dotations aux amortissements et provisions) – Produits calculés (reprises sur dotations aux amortissements et provisions) + Valeur comptable des éléments d’actifs cédés – Produits de cession des éléments d’actifs cédés.

VA = Résultat net + charges exceptionnelles – produits exceptionnels + charges financières – produits financiers + autres charges – autres produits + charges de personnel + impôts, taxes et versements assimilés + dotations aux amortissements et aux provisions – reprises sur amortissements et provisions + impôt sur les bénéfices.

EBE = valeur ajoutée + subventions d’exploitation – impôts, taxes et versements assimilés – charges de personnel

Pour vous aider, nous vous proposons de télécharger un compte de résultat Excel :

Le compte de résultat prévisionnel est un tableau qui comprend le chiffre d’affaires prévisionnel ainsi que les dépenses prévisionnelles.

En faisant la différence entre les deux, il montre le résultat net réalisé sur chaque exercice.

Comment faire un compte de résultat prévisionnel ?

1) Calculer le CA prévisionnel : si votre entreprise est en cours de création, vous pouvez réaliser une étude de marché. En activité, vous pouvez effectuer un calcul en estimant le nombre de ventes effectuées chaque jour ou semaine. Ce chiffre sera à multiplier par le montant moyen dépensé par un client lors de ses achats.

2) Répertorier toutes les dépenses prévisionnelles : achats de marchandises, de fournitures, dépenses de sous-traitance, frais de transport, loyers, impôts et taxes, salaires et charges sociales, intérêts sur emprunts etc.

3) À partir des deux premières étapes, vous pourrez calculer les classes que nous avons vues plus haut : résultat d’exploitation, résultat financier, exceptionnel. Il faudra soustraire les produits et les charges correspondantes.

C’est un document comptable important lorsqu’une entreprise est en cours de création car vous pouvez présenter des prévisions réalistes sur l’avenir de votre entreprise. Les investisseurs ainsi que le chef d’entreprise pourront s’assurer que le chiffre d’affaires couvre les dépenses.

Contrairement au compte de résultat classique, le compte de résultat différentiel permet de distinguer les charges fixes et variables. Il va alors analyser la santé financière de l’entreprise à travers plusieurs notions :

SR = montant des charges fixes / taux de marge sur coûts variables.

Taux de marge sur coûts variables = (CA – Couts variables) / CA.

Le compte de résultat étant un document essentiel, vous ne devez pas laisser place à l’approximation. Même si Excel reste un outil privilégié pour sa simplicité, il peut malheureusement être facile de commettre des erreurs sans accompagnement.

Les solutions ? Associer un logiciel de comptabilité à l’aide précieuse d’un expert-comptable.

Avec une solution comme Axonaut, vous pourrez donner un accès gratuit à votre expert-comptable. Il pourra de son côté connecter son logiciel de production comptable et exporter l’ensemble des écritures comptables et des justificatifs. Vous pourrez également faciliter le rapprochement bancaire de vos factures et dépenses en quelques clics.

Vous pourrez ainsi faciliter la charge des tâches administratives pour vous et votre expert-comptable au moment crucial de la fin de l’exercice comptable.