Le journal comptable est un des documents comptables obligatoires pour beaucoup d’entreprises. Véritable reflet de votre activité, il est important de ne commettre aucune erreur. Dans cet article, nous vous expliquons comment tenir un livre journal !

Un journal comptable (ou livre journal, journal général et journal centralisateur) est un document comptable essentiel pour une entreprise. En effet, il vous permet d’enregistrer jour après jour les opérations comptables de l’entreprise en les classant par ordre chronologique en fonction de leur nature (achat, vente, trésorerie etc.).

L’intérêt principal du journal en comptabilité est de visualiser le patrimoine de votre entreprise. C’est également une obligation légale pour beaucoup de structures françaises.

En effet, selon l‘article R123-173 du Code du Commerce, la majorité des entreprises françaises inscrites au Registre du Commerce et des Sociétés (RCS) doivent créer un livre-journal ainsi que les professionnels libéraux en société. En revanche, les micro-entreprises n’ont pas besoin de tenir un livre-journal ainsi que les professionnels libéraux.

????Si ce document est obligatoire pour votre entreprise, il sera également à renouveler chaque exercice comptable. Lors d’un contrôle fiscal par exemple, l’administration fiscale demande aux entreprises également de conserver le journal comptable pendant une durée de 10 ans au minimum à partir de l’exercice comptable.

Le grand livre et le journal comptable sont deux documents comptables qu’une entreprise doit tenir.

Alors que le journal comptable classe les opérations par nature, le grand livre nécessite un classement par compte comptable à partir du plan comptable de l’entreprise.

Ils partagent cependant un point commun : ils peuvent être découpés en plusieurs livres auxiliaires et centralisés dans le journal général.

En cas de flux d’informations important, vous n’êtes pas obligé d’enregistrer les écritures comptables uniquement dans un journal unique. Vous pouvez choisir d’utiliser ce qu’on appelle des journaux auxiliaires. Leur utilisation dépend du “type” de comptabilité choisie.

Pour la comptabilité de trésorerie, vous pourrez opter pour deux différents journaux :

Concernant la comptabilité d’engagement, ils peuvent être plus nombreux :

Les écritures des journaux et livres auxiliaires sont reportées au moins une fois par mois sur le livre centralisateur.

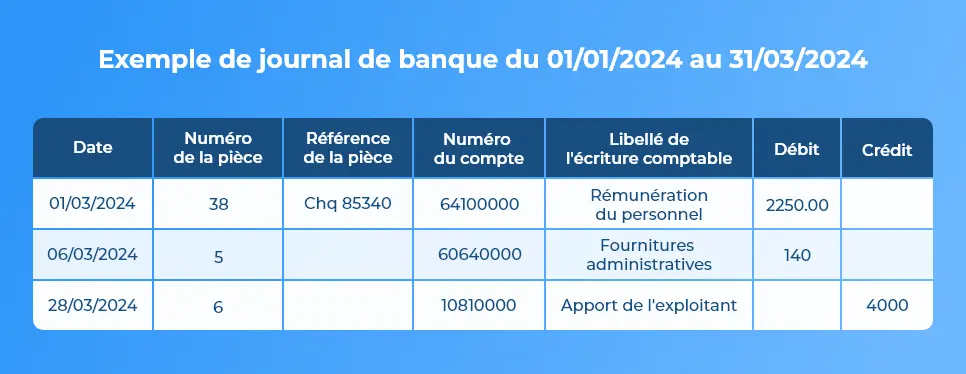

Le livre comptable se présente sous la forme d’un tableau et contient plusieurs mentions obligatoires comme :

Les débits et crédits sont au cœur de ce tableau. Pour rappel, les débits représentent les sommes dues (règlement fournisseurs, emprunts) alors que les crédits sont les rentrées d’argent comme les factures clients.

Pour un équilibre financier, la somme des débits doit être égale à la somme des crédits.

Découvrez un exemple de journal comptable ci-dessous :

Pour vous aider à créer ce document essentiel, découvrez notre modèle de journal comptable sur Excel ci-dessous :

La loi ne vous impose un support pour tenir un journal comptable. Cependant, opter pour un fichier Excel peut être source d’erreurs et peut représenter une perte de temps. Cela peut être pénalisant pour votre entreprise car le journal comptable est le reflet de votre activité et la législation vous impose un document sans aucuns blancs ni ratures.

Pour optimiser la gestion de votre comptabilité, la solution sera de faire appel à un expert-comptable qui pourra vous apporter son expertise dans le traitement de vos données comptables et adopter un logiciel de comptabilité dédié comme Axonaut. La solution française aura plusieurs avantages :