Vous passez à la facturation électronique ? Découvrez comment fonctionnent la réception et l’envoi de facture électronique en entreprise.

La facturation électronique deviendra obligatoire pour toutes les entreprises dès le 1er juillet 2024. Introduite par l’article 26 de la loi de finances rectificative pour l’année 2022, cette obligation vise les échanges entre toutes les entreprises établies en France et assujetties à la TVA. Le gouvernement a mis en place un calendrier progressif pour accompagner leur transition entre 2024 et 2026, selon la taille des entreprises.

MODIFICATION DE LA LOI FINANCES :

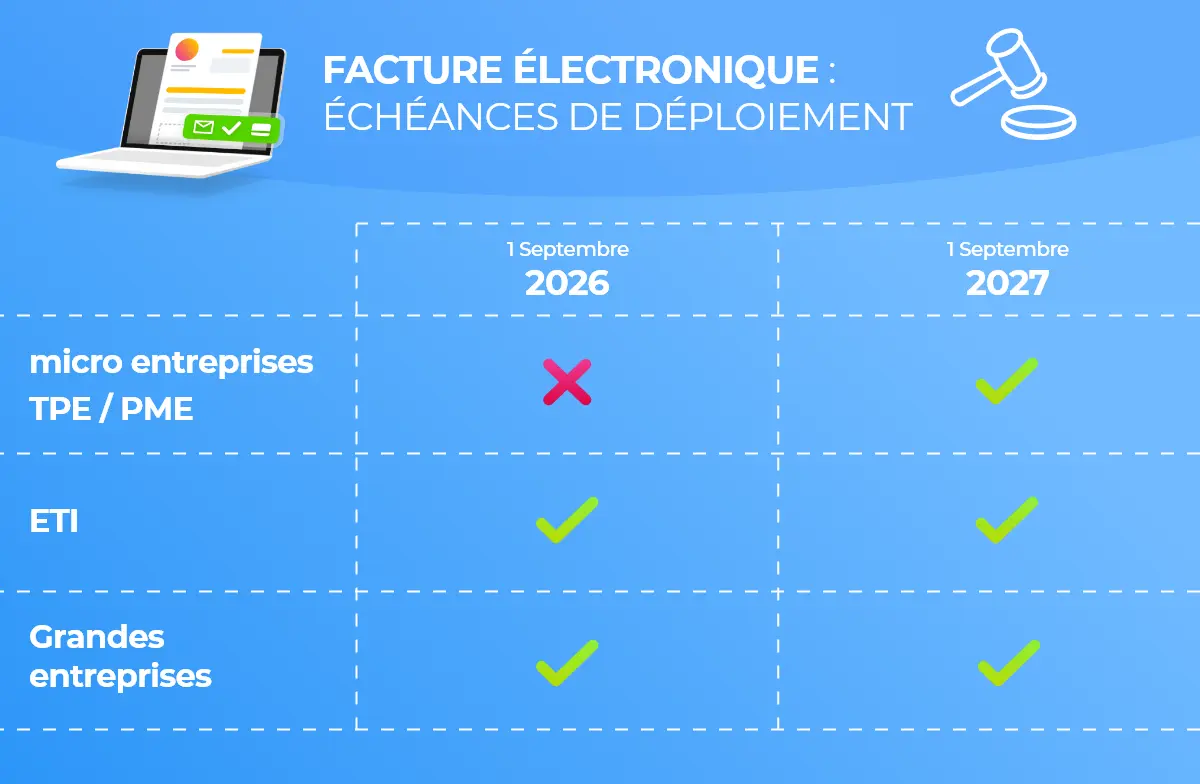

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

La facturation électronique aussi appelée « dématérialisation des factures » vise à transformer les factures papiers en factures numériques. Grâce aux modifications législatives récentes, les factures électroniques gardent leur valeur fiscale.

Concrètement, le processus se passe en deux temps :

Les deux parties comportent les contrôles légaux, mais aussi la signature et l’archivage électronique de la facture.

La législation fiscale française prévoit trois formats d’échanges de données informatisées (EDI) :

En termes d’enjeux, la dématérialisation doit remplir plusieurs objectifs, d’une part pour les entreprises elles-mêmes et d’autre part pour l’État :

Le déploiement de la facturation électronique se fera de manière progressive de 2024 à 2026 pour permettre aux entreprises de s’adapter sereinement à la dématérialisation. Le calendrier prend en compte la taille de l’entreprise.

En tant qu’entreprise, vous devez répondre à des obligations pour l’envoi des factures électroniques : mentions obligatoires, conformité… Afin que celles-ci aient une valeur juridique. En France, une copie numérique d’une facture papier n’a aucune valeur aux yeux de la loi.

Toutes les opérations d’achat et de vente de prestation de services ou de bien entre entreprises établies en France et assujetties à la TVA sont concernées par la facturation électronique s’il s’agit d’opérations domestiques (qui concernent le territoire français) en B2B (business to business). Les opérations exonérées de TVA (en application des modalités des articles 261 à 261 E du Code général des impôts) ne sont pas soumises à l’obligation de facturation électronique. Ces opérations concernent :

L’article 289-5 définit les différents modes de conformité d’une facture électronique. Toutes les entreprises assujetties ont l’obligation de garantir plusieurs éléments : l’authenticité de l’émetteur, l’intégrité du contenu et la lisibilité de la facture tout au long de sa période de conservation. Voici comment s’appliquent ces conditions pour tous les formats de facture :

En plus des éléments obligatoires qui doivent apparaître sur une facture, qu’elle soit au format papier ou électronique, désormais, de nouvelles mentions sont nécessaires. Ainsi, les mentions qui apparaissent sur un format papier seront reportées sur le format numérisé. Le Code du commerce impose de nouvelles mentions obligatoires pour les factures électroniques depuis le 24 avril 2019. Celles-ci sont définies dans l’article 441-9.

Ces mentions concernent les sociétés dont le siège social centralise l’ensemble de leurs opérations ou qui externalisent le traitement de leurs factures. De plus, chaque facture devra être émise dès la livraison de la prestation de services ou du bien.

Pour les assujettis qui se poseraient la question de savoir s’il est possible de refuser l’envoi d’une facture électronique, sachez que dès le 1er juillet 2024, toutes les entreprises devront accepter une facture électronique, comme le prévoit la loi. Un client peut-il recevoir une facture électronique et la refuser ? Si votre client est basé en France, il ne peut pas refuser la facture électronique au seul motif que celle-ci est sous format numérisé. En revanche, si la facture ne comporte pas les mentions légales et obligatoires, il est en droit de la refuser.

Comme pour les factures papiers, le délai de conservation d’une facture électronique est de 10 ans. Celles-ci peuvent être conservées sous format électronique ou papier (attention, celles au format électronique doivent respecter la certification NF Z 42-026).

Les factures électroniques doivent être conservées sous format numérisé pour une durée d’au moins 3 ans. Une fois ce délai passé, l’entreprise peut choisir de les conserver sous format papier ou sous format numérique pour les 7 années suivantes.

L’envoi d’une facture peut se faire via une plateforme partenaire de l’administration fiscale (PDP) ou via un opérateur de dématérialisation comme Axonaut. Cela peut être également via le PPF (Chorus Pro).

En savoir plus : PDP PPF OD, tout comprendre sur la facture électronique

En savoir plus sur cette thématique :