Qui est concerné par la facturation électronique ?

Publié le04/08/2023

Temps de lecture 7 Mins

Publié le 04/08/2023

Temps de lecture 7 Minutes

Qui est concerné par la facturation électronique ? Auparavant uniquement obligatoire dans le secteur public, elle va le devenir prochainement dans le secteur privé. Ainsi, certaines entreprises françaises devront adopter une plateforme de facture électronique pour être conforme à la nouvelle législation. Découvrez notre article pour vous aider à :

Savoir si vous êtes concerné par l’adoption d’un logiciel de facturation obligatoire.

Mieux comprendre ses enjeux : les avantages, les acteurs principaux ainsi que le calendrier de déploiement.

Passer à la facture électronique et communiquer ce changement à vos clients.

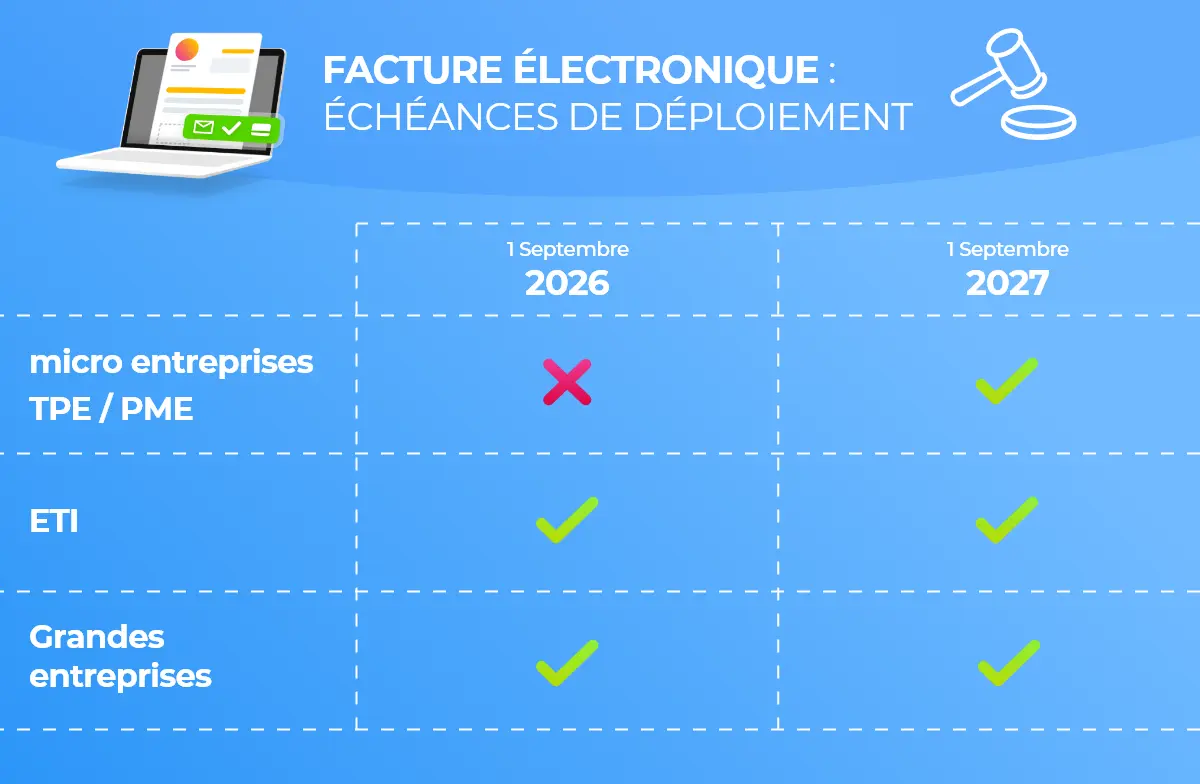

MODIFICATION DE LA LOI FINANCES :

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

Facture électronique : la définition

La définition d’une facture électronique est la suivante : elle doit être créée, transmise et reçue sous ce format par l’intermédiaire d’une plateforme dédiée.

À partir de la mise en place de la réforme, les factures papier scannées ou PDP ne seront donc plus conformes.

En bref, vous devrez adopter une plateforme conforme pour envoyer des factures électroniques et ne plus éditer des factures dématérialisées ou papier.

Qui est concerné par la facturation électronique ?

Qui est concerné par la facturation électronique ? Plusieurs types d’entreprises devront être conformes à cette nouvelle législation :

Les autoentrepreneurs ou microentreprises qui bénéficient de la franchise en base de TVA. En raison de leur chiffre d’affaires en dessous du seuil, la TVA ne doit pas être facturée. Néanmoins, elles restent assujetties à la TVA, d’où leur nécessité d’adopter la réforme de la facturation électronique dans leur organisation.

Les entreprises assujetties à la TVA lors des opérations sur le territoire national. Cela concerna donc les livraisons de biens ou prestations de services non exonérées de TVA, les acomptes ainsi que les livraisons aux enchères publiques de biens d’occasion, œuvres d’art, objets de collection ou antiquité.

Les entreprises assujetties à la TVA mais réalisant certaines opérations exonérées de TVA. Si vous êtes dispensé de facturation pour certaines opérations, vous ne serez pas concerné par la facturation. Cependant, gardez bien en tête qu’il ne s’agit uniquement de ces transactions ! Pour les autres cas, vous devrez créer des e-factures.

Concernant les DOM (Guadeloupe, Martinique et la Réunion), ils devront également adopter un logiciel de facturation obligatoire. En revanche, les DOM Guyane et Mayotte ne seront pas concernés.

Bon à savoir : si vous êtes à la tête d’une association à but non lucratif et non soumise à la TVA, vous n’aurez pas à mettre en place cette nouvelle obligation.

De même pour les entreprises dans les COM (Guyane, Saint Pierre et Miquelon, Saint Bathélémy, Nouvelle-Calédonie, Polynésie Française, Wallis-et-Futuna) ainsi que les terres australes et antarctiques françaises. En effet, la TVA n’est pas applicable sur ces territoires.

Cette nouvelle législation va également comporter un deuxième volet : le e-reporting. Plusieurs types d’entreprises devront alors transmettre certaines informations (montant de l’opération, TVA, montant TTC et HT etc.) à l’administration fiscale :

Les entreprises soumises à la TVA en France et échangent avec des particuliers,

Les entreprises commerçant avec les entreprises non assujetties à la TVA ou non établies sur le territoire français.

Facturation électronique date : le calendrier dévoilé

Afin de lutter contre la fraude à la TVA, l’Etat français a décidé de mettre en place la facturation électronique. Pour laisser le temps aux entreprises d’adopter cette nouvelle organisation, un calendrier de déploiement en fonction de la taille de l’entreprise a été déployé :

À partir du 1er juillet 2024, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir les factures électroniques.

Pour les grandes entreprises, cette date marquera également le début de la réforme. Elles devront émettre uniquement des factures électroniques à partir de cette échéance.

À compter du 1er janvier 2025, les entreprises de taille intermédiaire (250 et 5000 employés) devront adopter cette nouvelle législation.

Enfin, à compter du 1er janvier 2026, les petites et moyennes entreprises ainsi que les microentreprises devront adopter un logiciel de facture électronique.

Au-delà de la lutte contre la fraude à la TVA, l’objectif est également d’accélérer la digitalisation des entreprises françaises. En effet, les avantages de la facture électronique seront multiples : automatisation des tâches administratives chronophages, gain de temps sur la création des documents comptables et commerciaux, diminution des délais de paiement ou encore économie par rapport au traitement papier (timbre, envoi postal par exemple).

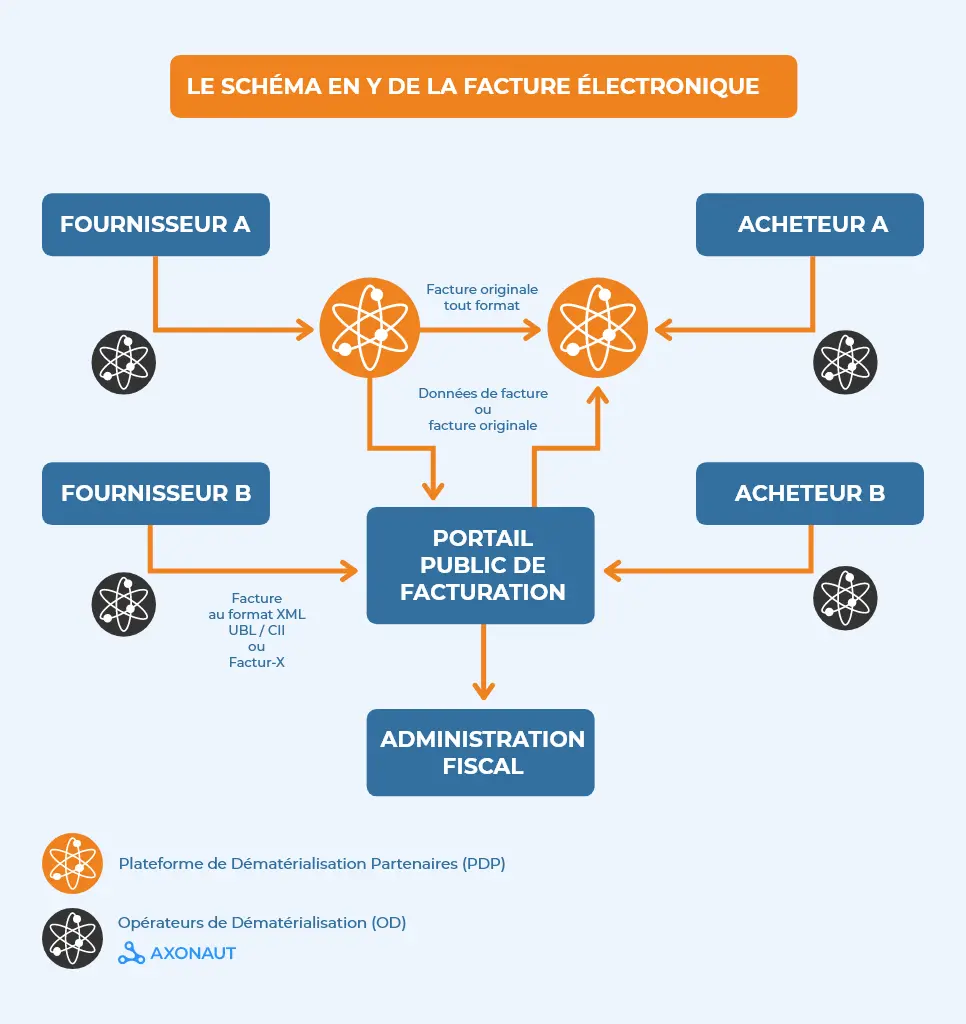

Pour faciliter l’implémentation de la réforme, la DGFiP a proposé un schéma en Y montrant l’importance de trois acteurs :

Le Portail Public de Facturation (PPF) : cela sera un portail gratuit en ligne. Vous le connaissez peut-être déjà sous le nom de Chorus Pro, la plateforme déployée pour le secteur public et ses clients. Elle assurera la gestion de l’annuaire des entreprises ainsi que la partie e-reporting.

La Plateforme de Dématérialisation Partenaire (PDP) : ces plateformes seront immatriculées auprès de l’administration fiscale pour une durée de 3 ans. Elles auront pour rôle principal de permettre l’émission, la transmission ainsi que la réception des factures du fournisseur à l’acheteur.

Les opérateurs de dématérialisation (OD) : plateformes moins évoquées dans cette réforme, elles joueront pourtant un rôle essentiel. Cela concernera des logiciels de facturation et précomptabilité par exemple. Ils pourront se connecter à des PDP afin de transmettre des factures et proposer des fonctionnalités à forte valeur ajoutée que les PDP et PPF n’auront pas l’obligation de mettre en avant.

Créer un groupe de travail au sein de l’entreprise

Pour assurer une transition en douce, il sera important de répondre à cette question : qui est concerné par la facturation électronique au sein de votre entreprise ?

Cela voudra dire identifier les services concernés (direction, comptabilité, informatique, commercial etc.).

Vous pourrez ainsi les réunir pour recenser l’ensemble des besoins : est-ce que la signature électronique est nécessaire ? La facturation s’effectue sur tablette et mobile par les équipes ? etc.

Pour partir plus sereinement en quête d’un logiciel de facturation, vous pouvez également créer un cahier des charges qui regroupe les fonctionnalités nécessaires en fonction de ces retours.

Évaluer les coûts

Les coûts que vous souhaitez engager dans cette transition sont également à définir en amont. Vous devrez ainsi prendre en compte les éléments suivants :

Un logiciel de facturation électronique : n’hésitez pas à vous renseigner sur les différents coûts et à faire des comparatifs.

Intégration et personnalisation : Il peut y avoir des coûts d’intégration et de personnalisation pour adapter le logiciel aux besoins spécifiques de l’entreprise.

Formation du personnel : Les coûts liés à la formation du personnel pour utiliser efficacement le logiciel de facturation électronique peuvent être pris en compte.

Maintenance et mises à jour : Les coûts continus liés à la maintenance et aux mises à jour du logiciel de facturation électronique.

Coûts d’impression réduits : il est important aussi de prendre en compte l’impact positif que la dématérialisation aura sur votre entreprise : moins de papier, d’impression, coûts des timbres etc.

Choisir la bonne solution

Lors de votre recherche d’une solution d’e-invoicing, le plus important est de garder en tête qu’elle doit être adaptée à la taille et aux besoins de l’entreprise. N’hésitez donc pas à participer à des démonstrations d’outils ou encore souscrire à une période d’essai.

Au-delà des fonctionnalités nécessaires pour vous, plusieurs éléments sont également importants :

Choisir une solution ergonomique et évolutive : les équipes doivent prendre en main rapidement la solution.

Vérifier si des formations sont possibles : si vous sentez qu’il y a un besoin, c’est important de savoir si la solution propose ce type de services.

Utiliser une plateforme sécurisée : choisissez une plateforme de facturation électronique sécurisée, offrant des protocoles de sécurité robustes tels que les connexions HTTPS. Vous pouvez également vous assurer qu’elle respecte la réglementation sur la protection des données en Europe (RGPD). N’hésitez pas à vous renseigner sur leur politique de protection des données également.

Contrôle des accès : est-ce que le logiciel permet de limiter l’accès aux données sensibles aux utilisateurs autorisés ?

Une fois que vous avez choisi une solution, vous pouvez commencer à la configurer.

La première étape sera de collecter et stocker les informations clients (adresse email, contact) pour l’envoi des factures électroniques. Pour cette partie, il faudra bien s’assurer que le logiciel permet l’import des données facilement pour centraliser l’ensemble des informations.

Ensuite, vous pourrez personnaliser le logiciel en configurant la numérotation de vos factures et devis. Pour éviter de saisir de nouveau chaque devis et facture, créez des modèles de devis et factures en précisant vos conditions de paiement par exemple.

Cela sera aussi l’occasion de connecter des solutions de paiement en ligne pour faciliter les règlements.

Faire un suivi

Une fois que vous avez adopté un logiciel, cela ne s’arrête pas là !

Pour être sûr qu’il soit au cœur de votre organisation, il faudra proposer des réunions et avoir des retours des personnes qui l’utilisent fréquemment. Cela permettra de confirmer que la solution correspond bien aux besoins des utilisateurs.

Comment faire accepter la facture électronique à ses clients ?

Une des inquiétudes des entreprises avec cette nouvelle réforme est la communication auprès des clients. Comment faire accepter cette nouvelle réforme ?

Communiquez en amont : avant toute chose, envoyez un email à vos clients pour les informer des prochaines échéances et des changements. N’hésitez pas à insister sur la facture électronique et ses avantages comme la rapidité, la facilité ainsi que l’impact environnemental positif.

Formez votre service client : votre service client devra être au courant de cette nouvelle réforme pour répondre aux questions de vos clients. Il faudra leur préciser le nouveau processus et ce que cela va changer précisément.

Mettez en évidence la sécurité : n’hésitez pas à rassurer vos clients sur la sécurité de leurs données. En effet, ces plateformes mettent en place tout un protocole pour protéger les données et sont conformes à la réglementation des données.

Faites des rappels : si un client insiste pour recevoir une facture papier, il faudra lui envoyer des rappels amicaux sur cette nouvelle réglementation et les implications pour les entreprises françaises.

Quelles sont les sanctions prévues ?

Si une entreprise assujettie ne respecte pas la loi facturation électronique obligatoire en France, elle pourra écoper d’une amende de 15 euros par facture et plafonnée à 15 000 euros par année civile.

Concernant le non-respect de l’e-reporting, l’amende pourra s’élever à 250 euros par transmission manquante et plafonnée à 15 000 euros par année civile.

Axonaut : le logiciel de facture électronique conforme

Vous êtes concerné par la facturation électronique ? Déjà adopté par 50 000 utilisateurs en France, Axonaut, logiciel de facture électronique conforme, propose plusieurs fonctionnalités pour vous accompagner dans cette transition :

Création de factures conformes à la nouvelle législation.

Hébergement de vos données sur des serveurs sécurisés en France et conforme RGPD.

Passage du devis à la facture en un clic.

Paiement en ligne de vos devis et factures.

Relance automatique de vos factures impayées.

Centralisation de vos données clients : prospects, clients et fournisseurs.

Création automatisée et paiement de vos dépenses.

Connexion en temps réel de votre compte bancaire pour suivre votre trésorerie en temps réel.

Bien plus qu’un logiciel de facturation, Axonaut vous permettra de gagner un temps précieux sur la gestion des tâches administratives au sein de votre entreprise.