Comment faire une facture électronique ? Cette question va devenir centrale dans les prochaines années pour votre entreprise. En effet, à partir de 2024, l’ensemble des entreprises assujetties à la TVA devront transmettre des e-factures grâce à une plateforme de facture électronique. Dans cet article, nous vous détaillons comment va se présenter cette nouvelle réforme et sur le fonctionnement d’une facture électronique !

MODIFICATION DE LA LOI FINANCES :

L’article 91 de la loi de finances pour 2024 fixe un nouveau calendrier d’application de la facturation électronique.

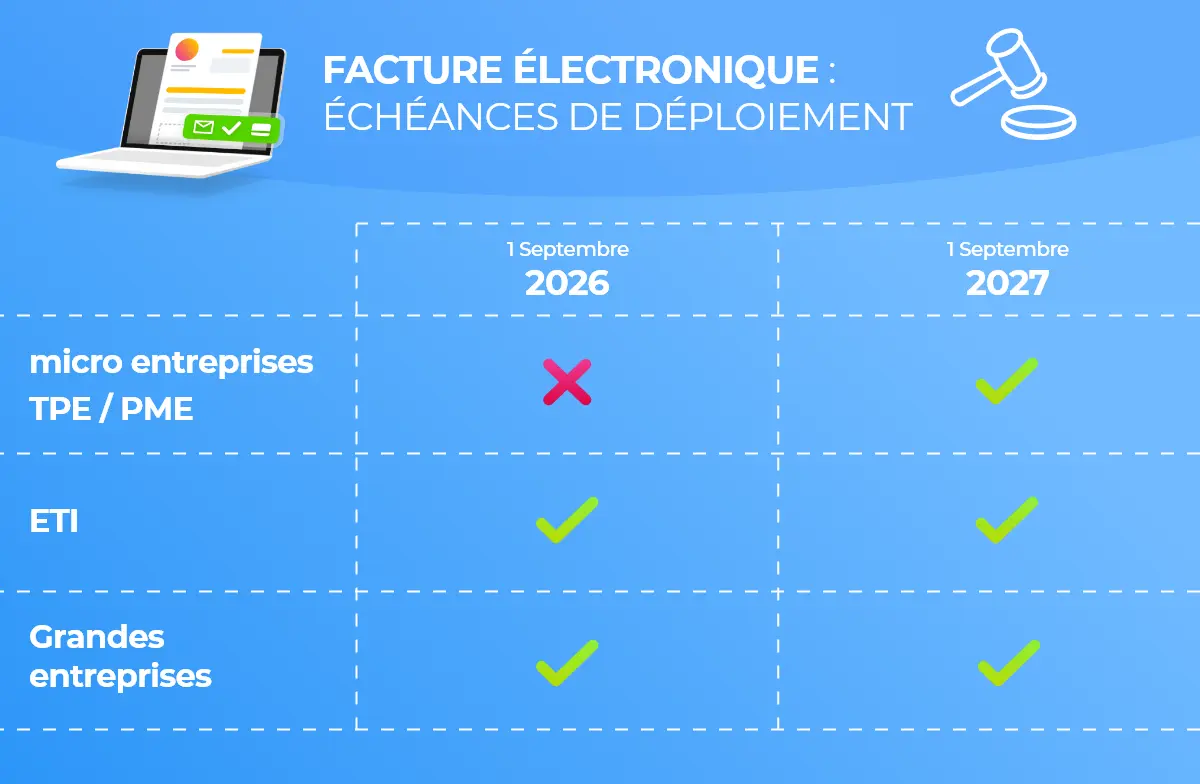

Les grandes entreprises et ETI devront adopter un logiciel à partir du 1er septembre 2026. Les PME et micro-entreprises seront concernées dès le 1er septembre 2027.

Quelle est la définition de la facture électronique ? Pour bien comprendre ce qu’est la facturation électronique, il convient de différencier plusieurs éléments :

Une facture est uniquement considérée comme électronique lorsqu’elle est émise, transmise et reçue sous ce format. En d’autres mots, une facture PDF ou dématérialisée n’est pas électronique car elles ne respectent pas l’ensemble de ce processus.

De plus, pour qu’une facture au format électronique soit conforme, elle doit respecter les mentions obligatoires présentes également sur une facture papier ou PDF :

Pour répondre plus précisément à la question “qu’est-ce qu’une facture électronique ?“, il est également important de définir les différents types de formats. Il en existe trois :

Pour permettre aux entreprises et aux collectivités locales d’effectuer une transition en douceur, le gouvernement a décidé de mettre en place plusieurs calendriers de mise en place pour l’e-facture. Dans un premier temps, elle est devenue obligatoire pour le service public. Concernant le secteur privé, le report de la facture électronique a été acté, un nouveau calendrier de déploiement a été mis en place. Nous vous détaillons ces différents éléments dans notre article !

Jusqu’en 2026, l’obligation de la facture électronique concerne uniquement les entités publiques et leurs clients. Créée en septembre 2016, la plateforme Chorus Pro permet le dépôt, la transmission et la réception des factures pour les entreprises traitant avec les collectivités locales. Son objectif est de réduire l’impact écologique des marchés publics et assurer de meilleurs délais de paiement.

Pour s’assurer que chaque entreprise soit conforme, le déploiement s’est fait progressivement en suivant un calendrier de facturation :

Au départ prévu à partir de 2024, l’obligation de la facture électronique a finalement été décalée à 2026. Dans l’article 91 de la loi finances pour 2024, l’État fixe un calendrier de déploiement pour les entreprises assujetties à la TVA. Tout comme dans le secteur public, les entreprises adopteront l’e-facture à une certaine date en fonction de la taille de leurs structures.

Même si cette nouvelle réforme peut faire peur aux entreprises, elle représentera un véritable atout dans la gestion de votre entreprise.

En effet, en adoptant la facturation électronique, vous gagnerez en productivité. Vous pourrez davantage automatiser les tâches liées à la création et à l’envoi des factures. Fini de créer de toutes pièces chaque facture !

Les impayés sont une des préoccupations des entrepreneurs. Vous pourrez faire payer vos clients plus facilement grâce à la connexion avec des systèmes de paiement en ligne.

Vous pourrez également gérer en temps réel votre entreprise. Vous pourrez connaître le chiffre d’affaires et votre trésorerie rapidement.

Ce nouveau calendrier de la facturation électronique propose une mise en place aux entreprises en fonction de leur taille :

Pour faire une e-facture, il faudra choisir un logiciel de facturation conforme à la nouvelle législation à partir de 2024. Une fois que vous aurez choisi un outil dédié, comment marche la facture électronique concrètement ?

La Direction Générale des Finances Publiques (DGFiP) a dessiné les contours de la réforme pour mieux comprendre son fonctionnement. Elle a décidé de mettre en place un schéma en Y qui fera intervenir plus acteurs :

Par exemple, l’entreprise émettrice créera ses factures sur un opérateur de dématérialisation. L’OD se chargera de la déposer sur le PPF ou via une PDP. Cette dernière transmettra ensuite les informations à l’entreprise destinataire ainsi qu’au PPF.

En conclusion, à partir de 2026, l’ensemble des entreprises françaises soumises à la TVA devront réaliser des factures électroniques. Pour cela, elles devront passer par un opérateur de dématérialisation ou une plateforme de dématérialisation partenaire.

En savoir plus sur la thématique :